と考えている人がいるかもしれません。

ほけんの窓口は40社以上の保険会社サービスを取り扱っています。

店舗で数多くのパンフレットが並べられているのを見たことがある人もいるでしょう。

2020年時点、ほけんの窓口で加入できる学資保険は9種類です。

検討中の学資保険が含まれているなら問題はありません。

ですが、サービスによって取り扱いの有無が異なります。

この記事では、ほけんの窓口から加入できる学資保険の種類や特徴、無料相談の評判について紹介します。

まだ学資保険を決めていない人も、それぞれのサービスがどこで加入できるのかチェックしてみてくださいね。

ほけんの窓口の学資保険取り扱いリスト

ほけんの窓口は生命保険、損害保険合わせて40社以上と保険商品の取り扱いが豊富です。

学資保険は7社9種類の取り扱いがあります。

| 保険会社 | 学資保険の商品名 |

|---|---|

| アフラック | 夢みるこどもの学資保険 |

| 住友生命 | スミセイの学資保険こどもすくすく保険 |

| SOMPOひまわり生命 | こども保険 A型 |

| 第一生命 | こども応援団/Mickey |

| 東京海上日動あんしん生命 | こども保険 |

| 日本生命 | げ・ん・き/ニッセイ学資保険 |

| 三井住友海上あいおい生命 | &LIFE こども保険 |

初めてほけんの窓口を利用する場合、9種類から1つに絞るのが大変と感じるかもしれません。

そこでこの項目では、ほけんの窓口で取り扱いのある学資保険の保険料や返戻率について紹介します。

※記載内容は2020年8月時点の情報

なかには「入りたい学資保険がほけんの窓口で取り扱いしていないから、無料相談へ行っても意味がないのでは?」と思う人がいるかもしれません。

すでに加入を決めているプランがあるならば、直接保険会社へ行ったほうが良いでしょう。

しかし他の商品と比較しながら検討したいならば、ほけんの窓口のような代理店がおすすめです。

サービスを比較することで、検討している商品の良さを認識できます。

プランの比較とは別に、保険の基礎知識やお金の相談もできて勉強になるでしょう。

また、ほけんの窓口では、返戻率が高く評判のソニー生命・明治安田生命の学資保険は取り扱いしていません。

ソニー生命や明治安田生命の学資保険へ加入を検討している場合、どこで加入できるのかについてもあわせてお伝えします。

アフラック「夢みるこどもの学資保険」

アフラック「夢みるこどもの学資保険」は、学資金を分割で受け取るタイプの学資保険です。

お金の負担が重くなる大学入学時期に多く受け取れるという特徴があります。

基本情報については下記の表をご覧ください。

| 契約者 | 18-50歳 |

|---|---|

| 被保険者 | 0-7歳 |

| 保険料払込期間 | 10歳、17歳、18歳から選択 |

| 契約満期年齢(こども) | 21歳または22歳 |

| 平均返戻率 | 98.3~98.0% (※22歳満期、総額240万円を受け取り) |

| 平均保険料 | 20,336円~20,400円 (契約者:女性30歳~40歳、被保険者:0歳のプラン) |

| 保険料払込免除 | 〇 |

| 育英年金 | × |

| 出生前加入 | 出生140日前から可能 |

| 被保険者の死亡保障 | 既払込保険料相当額 (積み立て額によって変動) |

| 保険料払込方法 | 月払い、半年払い、年払い ※クレジットカード払いに対応 |

アフラック「夢みるこどもの学資保険」では、学資金の受取総額を120万円~1,500万円までと幅広く選べます。

以前は返戻率が高いことで評判だったアフラック。

ただ、ここ数年で数値が下がり元本割れするようになりました。

ただアフラックは学資保険で珍しいクレジットカード払いに対応しています。

クレジットカード払いでポイントの還元もありますので、還元率も含めて検討するのも良いでしょう。

- 基本的にどのプランでも元本割れする

- クレジットカード払いが選べる

- 学資金の設定金額が幅広い

もっと詳しく内容をみたい人は「アフラック「夢見るこどもの学資保険」の本当の口コミや返戻率を調査」からご覧ください。

住友生命「スミセイの学資保険こどもすくすく保険」

住友生命「スミセイの学資保険こどもすくすく保険」は、進学の時期に合わせて学資金を受け取れる学資保険です。

基本的に学資金総額は積み立て保険料よりも多くなります。

よって、元本割れの心配がないと評判のサービスといえます。

少額から積み立てられるため、積み立てに不安な人でも始めやすいでしょう。

基本情報は下記の表をご覧ください。

| 契約者 | 男性:18-69歳 女性:16-75歳 |

|

|---|---|---|

| 被保険者 | 0-9歳 | |

| 保険満期 | 18歳満期 | 22歳満期 |

| 保険料払込期間 | 12,15年 | 12,15,18年 |

| 平均返戻率 | 101.9~101.4% (※18歳満期、12歳払い済み、総額120万円を受け取り) |

|

| 平均保険料 | 8,170円~8,211円 (契約者:女性20歳~40歳、被保険者:0歳のプラン) |

|

| 保険料払込免除 | 〇 | |

| 育英年金 | × | |

| 出生前加入 | 出生140日前から可能 | |

| 被保険者の死亡保障 | 既払込保険料相当額 (積み立て額によって変動) |

|

| 医療保障の付加 | 〇 | |

| 保険料払込方法 | 月払い、半年払い、年払い ※通信販売のみクレジットカード払いに対応 |

|

こどもすくすく保険は、満期時期によって学資金の受け取り方が以下のようになります。

| 22歳満期 | 12歳(10%)、15歳(10%)、18歳(30%)、22歳(100%) |

|---|---|

| 18歳満期 | 12歳(10%)、15歳(10%)、18歳(100%) |

また元本割れ必須ですが、こどもを対象とした医療保障をつけることができます。

- どの年齢で加入しても元本割れしないが、返戻率が特別高いわけではない

- 月々5,000円台~加入ができ、無理のない積み立てができる

- 満期によって学資金の受け取り割合が変わる

もっと詳しく内容を見たい人は「住友生命の学資保険「こどもすくすく保険」の本当の口コミや評判を徹底調査」をご覧ください。

SOMPOひまわり生命「こども保険A型」

SOMPOひまわり生命「こども保険A型」は、契約者や被保険者の保障が手厚い学資保険です。

親の生命保険の保障が少ない、こどもの保障も持っておきたいと考えている人におすすめでしょう。

学資保険の保障は手厚いほど掛け捨ての割合が多く、貯蓄性が下がりやすい特徴があります。

そのため「こども保険A型」では返戻率が80%以下と低めです。

基本情報については下記の表をご覧ください。

| 契約者 | 18-70歳 | 18-65歳 | 18-55歳 |

|---|---|---|---|

| 被保険者 | 0-9歳 | 0-12歳 | 0-15歳 |

| 保険料払込期間 | 契約満了時期まで (全期払い) |

||

| 契約満期年齢 | 15歳 | 18歳 | 22歳 |

| 平均返戻率 | 73~66% (※22歳満期、基準保険金額100万円で総額200万円を受け取り) |

||

| 平均保険料 | 10,361円~11,406円 (契約者:女性30歳~40歳、被保険者:0歳のプラン) |

||

| 保険料払込免除 | 〇 | ||

| 育英年金/お見舞金 | 〇(付加の選択可) | ||

| 出生前加入 | 出生140日前から可能 | ||

| 被保険者の死亡保障 | 0-3歳:20万円 3-4歳:40万円 4-5歳:60万円 5-6歳:80万円 6-22歳:100万円 |

||

| 保険料払込方法 | 月払い、半年払い、年払い ※月払いのみクレジットカード払いに対応 |

||

SOMPOひまわり生命「こども保険A型」は、契約者・被保険者ともに加入できる年齢が広いです。

こどもが15歳まで加入できるため、生命保険かわりにするのも良いでしょう。

学資金は分割で受け取るタイプで、こどもの成長に合わせて受け取れます。

また月払いのみですが、クレジットカード払いにも対応しています。

積み立て目的にの加入はおすすめできませんが、こどもや親の保障をまとめて持てるのがメリットでしょう。

- 保障型の学資保険で元本割れする

- こどもや親の保障も持ちたい人におすすめ

- 通信販売でも加入ができる

第一生命「こども応援団」「Mickey」

第一生命の学資保険は、3種類のプランからニーズに合わせて選ぶことができます。

- こども応援団A型

- MickeyB型

- MickeyC型

上記プランの違いは「契約者に対する保障範囲」です。

保障は、こども応援団A型>MickeyB型>MickeyC型の順で手厚くなっています。

それぞれの特徴については以下の表をご覧ください。

| こども応援団A型 | MickeyB型 | MickeyC型 | |

|---|---|---|---|

| 契約者 | 18-65歳 | 18-99歳 | |

| 被保険者 | 0-10歳 (プラン内容によって加入可能年齢が異なる) |

||

| 保険料払込期間 | 加入から5年,10年 15歳,17歳,18歳から選択 |

||

| 契約満期年齢 (こども) |

21歳,22歳から選択 | ||

| 平均返戻率 | 100.4~97.7% (※15歳払い済み、22歳満期、総額200万円を受け取り) |

102.2~101.7% (※15歳払い済み、22歳満期、総額300万円を受け取り) |

102.7% (※15歳払い済み、22歳満期、総額300万円を受け取り) |

| 平均保険料 | 16,589円~16,792円 (契約者:女性30歳~40歳、被保険者:0歳のプラン) |

16,295円~16,376円 (契約者:女性30歳~40歳、被保険者:0歳のプラン) |

16,226円 (契約者:女性30歳~40歳、被保険者:0歳のプラン) ※払込期間に応じて金額が変動する |

| 保険料払込免除 | 〇(カバー範囲広い) | 〇(カバー範囲狭い) | × |

| 育英年金 | × | ||

| 出生前加入 | 出生140日前から可能 | ||

| 被保険者の死亡保障 | 既払込保険料相当額(積み立て額によって変動) | ||

| 保険料払込方法 | 月払い、半年払い、年払い(クレジットカード払いはなし) | ||

上記のとおり保障範囲が手厚い「こども応援団A型」が保険料が高く、積み立てに特化したMickeyC型は安くなっていますね。

返戻率はMickeyC型>MickeyB型>こども応援団A型の順に高くなっています。

また、保障が付いていないほど高くなる傾向があります。

第一生命の学資保険は、保険料や返戻率に違いがあるものの学資金の受け取り方は同じです。

上記のように学資金を5年かけて分割で受け取ります。

学資金の受け取り年齢は、17歳または18歳からです。

- 一般的な学資保険タイプはMickeyB型

- こども応援団A型は保障が手厚いため、契約条件によって元本割れする

- MickeyC型は診査がなく誰でも加入できるが保障はない

もっと詳しく内容を見たい人は「第一生命の学資保険「こども応援団」と「Mickey」の口コミや特徴を徹底解説」をご覧ください。

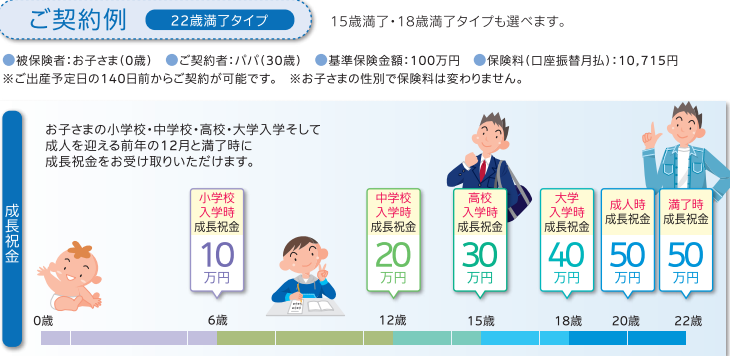

東京海上日動あんしん生命「こども保険」

東京海上日動あんしん生命「こども保険」は、保障型の学資保険で手厚い内容が評判のサービスです。

契約者が万が一の時は保険料が払込免除となり、契約満了まで養育年金が給付されます。

手厚い保障が魅力の「こども保険」ですが、契約中に何もなければ元本割れ必須となります。

基本情報については下記の表をご覧ください。

| 契約者 | 20-60歳 |

|---|---|

| 被保険者 | 0-9歳 |

| 保険料払込期間 | 18歳まで |

| 契約満期年齢 | 22歳満期 |

| 平均返戻率 | 86~82% (※18歳払い済み、22歳満期、総額100万円を受け取り) |

| 平均保険料 | 10,663円~11,203円 (契約者:女性30歳~40歳、被保険者:0歳、基準祝金額100万円のプラン) |

| 保険料払込免除 | 〇 |

| 育英年金 | 〇 (基準祝金額の50%相当額) |

| 出生前加入 | 出生140日前から可能 |

| 被保険者の死亡保障 | 〇 (災害死亡で基準祝金額の200%相当額) |

| 保険料払込方法 | 月払い、半年払い、年払い ※クレジットカード払いに対応 |

一般的に貯蓄型の学資保険はこどもの加入制限が厳しい傾向にあります。

それはある程度の積立期間がないと返戻率を保つのが難しくなるからです。

「こども保険」は9歳まで加入することができますので、学資保険に入り損ねた家庭にはうれしいですね。

積立金額のベースとなる基準祝金額は50-500万円となり、10万円きざみで選べます。

祝い金受取額は以下のように分割をして受け取ります。

- 6歳:20%

- 12歳:30%

- 15歳:50%

- 18歳:100%

基準祝金額が100万円のプランでは、下記のように20+30+50+100=200万円を受け取れるということです。

「こども保険」は保障の割合が多くなりますので、この保険単体で教育費の準備は難しいです。

ただクレジットカード払いに対応していますので、還元ポイントとの兼ね合いで検討をするのも良いでしょう。

- 養育年金など保障が手厚く、返戻率が下がりやすい

- 親とこどもの死亡保障がセットで持てる

- クレジットカード払いに対応している

日本生命「げ・ん・き」「ニッセイ学資保険」

日本生命の学資保険は3種類あり、それぞれ特徴が異なります。

- げ・ん・き:保障型

- ニッセイ学資保険:積み立てを重視

また、ニッセイ学資保険は「祝い金」の有無や加入できる年齢で内容が変わってきます。

ニッセイ学資保険祝い金なしのプランは、加入条件によって返戻率をあげられ積み立て重視の人向けのサービスです。

基本情報については下記の表をご覧ください。

| げ・ん・き | ニッセイ学資保険 (祝い金なし) |

ニッセイ学資保険 (祝い金あり) |

|

|---|---|---|---|

| 契約者 | 男性:18-65歳 女性:16-65歳 |

男性:18-67歳 女性:16-67歳 |

男性:18-39歳 女性:16-39歳 |

| 被保険者 | 0-2歳 | 0-6歳 | 0-2歳 |

| 保険料払込期間 | 18歳または22歳から選択 | 5年 10年 17歳または18歳から選択 |

17歳または18歳から選択 |

| 契約満期年齢 | 18歳または22歳まで | 21歳または22歳まで | |

| 平均返戻率 | 84.2% (18歳満期) |

107.9~107.8% (22歳満期、総額200万円の受け取り) |

102.6~101.9% (22歳満期、18歳払い済み、総額360万円の受け取り) |

| 平均保険料 | 10,714円 (契約者:30歳女性、被保険者:0歳) |

32,417円~32,466円 (契約者:女性30歳~40歳、被保険者:0歳のプラン、5年払込) |

16,240円~16,350円 (契約者:女性30歳~39歳、被保険者:0歳のプラン) |

| 保険料払込免除 | 〇 (保障範囲の選択が可能) |

〇 (契約者が死亡した時) |

|

| 育英年金 | 〇 (基準保険金額の40%×残りの保障期間の年数) |

× | |

| 出生前加入 | 出生140日前から可能 | ||

| 被保険者の死亡保障 | 既払込保険料相当額 (積み立て額によって変動) |

||

| 保険料払込方法 | 月払い、半年払い、年払い ※クレジットカード払いに対応 |

月払い、半年払い、年払い ※クレジットカード払いに非対応 |

|

日本生命「げ・ん・き」は、保障重視のプランですので返戻率が下がりやすい傾向にあります。

他で積み立てもしている家庭で親の保障を厚くしたい人向きのサービスです。

一方で「ニッセイ学資保険」は、積み立てに特化したタイプの学資保険といえます。

日本生命の学資保険加入率が高く評判のある「祝い金なし」のプランは、短期間で保険料を払い込むと返戻率が高まります。

上記の表にあるとおり、5年で払い込む場合の返戻率は107%です。

ただ保険料は32,417円と金額が大きくなります。

余裕資金やボーナスを充てられる人におすすめの方法でしょう。

- げ・ん・きは保障型の積み立て

- ニッセイ学資保険は払込を短期にすると返戻率が高くなる

- クレジットカード払いに対応しているのは「げ・ん・き」のプラン

もっと詳しく内容を見たい人は「日本生命の学資保険の本当の口コミや評判を徹底調査!特徴や返戻率もまとめ」をご覧ください。

三井住友海上あいおい生命「&LIFE こども保険」

三井住友海上あいおい生命「&LIFEこども保険」は、クレジットカード払いができる保障型の学資保険です。

前述の通り保障型の学資保険は掛け捨ての割合が多いため返戻率が下がりやすいです。

よって、簡単にお伝えすると「&LIFEこども保険」は、積み立てよりも保障を優先したい人に向いているサービスとなります。

基本情報については下記の表をご覧ください。

| 契約者 | 男性:18-75歳 女性:16-75歳 |

|

|---|---|---|

| 被保険者 | 0-11歳 | |

| 保険満期 | 22歳満期 | |

| 保険料払込期間 | 18歳まで | |

| 平均返戻率 | 71~65% (※22歳満期、18歳払い済み、総額180万円を受け取り) |

|

| 平均保険料 | 11,669~12,682円 (契約者:女性20歳~40歳、被保険者:0歳のプラン) |

|

| 保険料払込免除 | 〇 | |

| 育英年金 | 〇 (基本保険金額の60%) |

|

| 出生前加入 | 出産予定日の5か月前から可能 | |

| 被保険者の死亡保障 | 〇 (経過年数に合わせた金額を給付) |

|

| 医療保障の付加 | 〇 | |

| 保険料払込方法 | 月払い、半年払い、年払い ※クレジットカード払いに対応 |

|

&LIFE こども保険はⅠ型、Ⅱ型があります。

Ⅰ型とⅡ型の違いは育英年金の有無です。

契約後は保険期間の途中でⅠからⅡに変更できませんので、注意が必要です。

学資金にあたる祝い金は、6歳から18歳の間で分割して受け取ります。

一般的な学資保険は最後の学資金(満期金)の受け取りと同時に契約満了です。

「&LIFE こども保険」は、18歳で学資金を受け取ったあとも22歳まで保障が持てて安心ですね。

しかし純粋な積み立てを目的とする場合「&LIFE こども保険」はおすすめできません。

いっぽうで基準保険金額50万円から始められる家計にやさしいプランもあります。

保障も欲しいと考えているならば、保険代わりに加入するのも良いでしょう。

クレジットカード払いに対応しており、ポイントの還元が受けられます。

- 18歳で学資金を受け取り終わっても22歳まで保障が持てる

- 6,000円台から加入できる最小プランもある

- Ⅰ型Ⅱ型で保障内容が変わる

- 保障が手厚く、返戻率は低め

- クレジットカード払いに対応している

ソニー生命や明治安田生命の学資保険は?

冒頭でもお伝えしましたが、返戻率が高いことで評判のソニー生命、明治安田生命の学資保険は、ほけんの窓口で加入できません。

「ほけんの窓口でまとめてプランの話を聞きたかった」

と思っている人もいるかもしれませんね。

ほけんの窓口のような代理店は、契約ごとに保険会社から手数料を受け取っています。

そのため無料相談でも問題なく営業が続けられるのです。

そしてほけんの窓口が保険会社から受け取る手数料は、あらかじめ保険料に組み込まれています。

代理店で販売しないのであれば手数料を組み込む必要がありません。

よって、返戻率維持につなげることができます。

ソニー生命が代理店取り扱いをやめたのは、昔からの高返戻率を続けるためかもしれませんね。

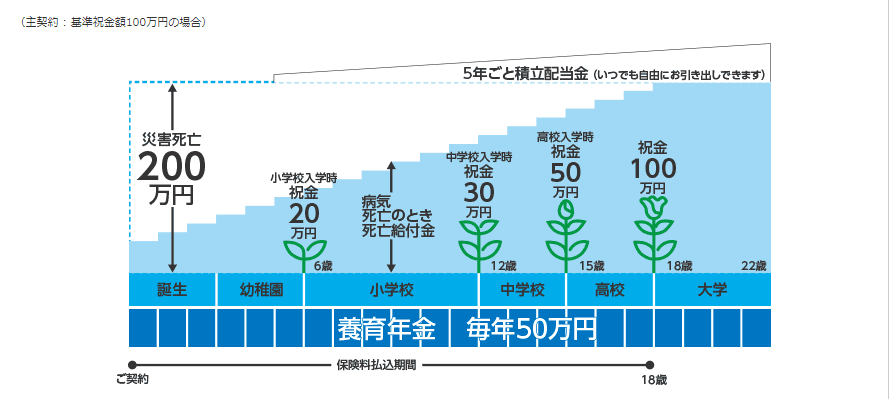

ソニー生命「学資保険」

以前、ほけんの窓口で加入できたソニー生命の学資保険ですが、2020年時点で公式ホームページ上に「できない」と記載してありました。

ほけんの窓口で取り扱いのあるソニー生命のサービスは、ドル建てや終身保険です。

ドル建てや終身保険は、貯蓄性があり学資保険の代わりに加入する人もいます。

ただ貯金のようなイメージで積み立てをするならば、学資保険のほうがおすすめです。

ドル建てや終身保険はお金を増やすのにリスクを伴うケースもあります。

比較の際は商品内容をよく確認しましょう。

もしソニー生命「学資保険」の加入を決めているならば、公式ホームページの「ご相談のお申込み」から見積もり依頼ができます。

担当のライフプランナー(ソニー生命の営業担当者)から連絡が入り、対面やオンライン面談で詳しい話を聞くことができます。

現在はリモートコンサルティングの取り扱いもはじまりました。

そして、郵送で保険申し込みが可能になりました。

ソニー生命の詳しい保険料や返戻率については「ソニー生命の学資保険の本当の口コミと評判!シミュレーションと特徴も徹底調査」で確認しておきましょう。

明治安田生命「つみたて学資」

明治安田生命もソニー生命と同様に、ほけんの窓口から加入することができません。

調査の結果、保険市場で取り扱いしていますが、加入の際は「明治安田生命のMYライフプランアドバイザーから説明を要する」とありました。

結局のところ明治安田生命の担当者と手続きをすることになりますので、保険会社と直接やり取りをしたほうが手間がはぶけますね。

明治安田生命の公式ホームページではパンフレットが無料で請求できます。

また、すぐに相談したい場合は、WEBで相談予約を取ることもできます。

プランについて少し聞いてみたい場合は、電話で問い合わせも可能です。

ソニー生命「学資保険」も含め、代理店を経由しない分高めの返戻率を保てているのでしょう。

ほけんの窓口のように気軽に来店というメリットはありませんが、返戻率を優先するのであれば手間は惜しまず資料請求をしましょう。

明治安田生命「つみたて学資」の詳しい保険料や返戻率については「明治安田生命の学資保険「つみたて学資」の本当の口コミや特徴を徹底調査で確認してみてくださいね。

ほけんの窓口で学資保険の相談をする流れ

「ほけんの窓口はどこでもあるし、ふらっと来店すれば大丈夫なのでは?」と考えている人もいるでしょう。

ほけんの窓口は大手保険代理店ですので、曜日や担当者によっては相談が難しい日もあります。

特に家族で来店しやすい週末や休日は店内が混みやすいです。

せっかく時間をとって来店するなら落ち着いて話を聞く環境を整えましょう。

ここでは、ほけんの窓口へ来店する前~契約するまでの流れ、相談前に準備しておきたいことをお伝えします。

ステップ1.来店する店舗をさがす

ほけんの窓口は全国に店舗を展開しています。

公式ホームページでは地図や最寄り駅から店舗を検索することができます。

冒頭でもお伝えしましたが、スムーズに相談をすすめるために来店予約をするのがおすすめです。

保険相談は家庭の収支状況によって提案内容が変わります。

ほけんの窓口で良い相談をするためにも、事前に予約をし担当者の提案準備の時間を設けましょう。

また、ほけんの窓口は直営店とフランチャイズ店があります。

ほけんの窓口であることに変わりはありません。

ですが、取り扱い商品が異なるケースもありますので予約時に確認してみましょう。

具体的な商品名がわかれば「〇〇生命の学資保険は取り扱いありますか?」と聞いてみてください。

基本的にホームページに記載している商品を扱っているのは直営店です。

直営店とフランチャイズ店は、以下の公式ホームページの店舗検索から確認することができます。

上記のように募集代理店に「ほけんの窓口グループ株式会社」とあれば、直営店です。

こちらのように募集代理店に別の名前がある場合はフランチャイズ店となります。

まずは来店しやすい場所を探し、予約時に商品の取り扱いを聞くようにしましょう。

上記の店舗詳細のページでは、キッズスペースやベビーベッド、授乳スペースの有無もわかります。

こどもを連れていく人は、ぜひ確認してみてくださいね。

ステップ2.来店予約時に詳しい情報を伝える

先ほど「相談したい保険商品が決まっていれば予約時に確認する」とお伝えしました。

より充実した相談にするためには、以下の項目を伝えておくと良いでしょう。

- 学資金の希望受け取り金額を伝える

- 貯蓄性、保障性どちらを優先したいか

- 契約者はお父さんとお母さんどちらか

- こどもの年齢(出生前であれば生まれていないと伝える)

- 貯蓄額、ローンの有無など家計の状況

もし学資金額をいくら準備すればよいかわからない場合、いくらまで保険料を払えるか伝えましょう。

「月々15,000円以内で積み立てができるプランの見積もりお願いします」

などと伝えてみてください。

いくら来店予約をしていても、1回の相談では話せる内容に時間の限度があります。

教育資金を準備していくイメージをつかむためにも、早めに具体的な提案を受けることがおすすめです。

上記内容はプライベートな内容となります。

ですが、家庭に合った商品を提案してもらうためには欠かせない情報です。

来店時に伝えても問題ありませんが、ほかのお客さんに聞こえるのが嫌であれば電話で伝えてしまうのも良いでしょう。

ステップ3.保険相談・契約

ほけんの窓口へ来店する際は、先ほど述べた連絡事項を伝えるのが充実した相談につながるとお伝えしました。

「事前に家計の情報など伝えたし、当日は手ぶらで来店しよう」と思うかもしれません。

しかし自分の保険が終身保険と思って伝えていたけれども、本当は養老保険だったということもありえます。

保険種類が異なれば提案内容も変わりますので、以下の書類は持っていくようにしましょう。

- 加入している保険証券

- 貯金額がわかるもの(メモでも可)

- 本人確認書類(免許証など)

- 引き落とし口座の情報

いずれも重要な書類には変わりありません。

持ち歩きが心配であれば、スマホで写真を撮っておくなど工夫してみてくださいね。

また相談だけであれば本人確認書類や口座情報はすぐ必要ではありません。

ただ冒頭の取り扱い学資保険の項目でみたとおり、商品によって保険料の支払い方法はさまざまです。

相談がスムーズにすすみ契約手続きをする場合もあります。

なので、キャッシュカードなど財布に入れておくと安心です。

ほけんの窓口で学資保険を契約する際の注意点

ほけんの窓口は無料相談でお金の悩みを解決できる一方、担当者に言われるがまま保険を契約してしまい失敗したという声もあります。

保険に苦手意識があると、本当に必要な保障かどうか良し悪しの判断が難しいかもしれません。

学資保険は積み立てタイプのサービスです。

途中で学資保険の契約をやり直したいと思っても、解約をすると掛け金が戻ってこないなどデメリットがあります。

そのため契約まで続けてメリットがあるプランを選ぶようにしましょう。

ほけんの窓口で相談や契約をする際は、最低でも以下を確認しておいてくださいね。

- 学資保険は何を目的に加入しようとしているのか

- 担当するスタッフによって提案内容が異なる

もし学資保険を積み立て重視ではじめるならば、返戻率の高いサービスを選ぶ必要があります。

ただ冒頭でもお伝えしましたが、高返戻率で人気のソニー生命や明治安田生命は、ほけんの窓口から加入することができません。

加入目的が「高返戻率」であれば、ほけんの窓口ではないところで相談をしましょう。

それでは具体的にどのような点を確認しておくべきか紹介します。

学資保険の加入目的

ほけんの窓口で相談する時は「学資保険に対するニーズが満たされた商品の提案を受けているか」確認しながら話を聞きましょう。

それは加入目的によって選ぶ商品が大きく変わるからです。

例えば貯蓄性を重視したい場合、元本割れする商品を提案されていたらニーズを満たしていないことになります。

ほけんの窓口では9種類の学資保険を契約できます。

ただ、先述したようにサービスによって返戻率が低いものもありました。

保険は実感のわきにくい商品ですので、少しでも疑問に感じたら質問してニーズに沿っているか確認してみてください。

学資保険の契約は長期ですので、家計のバランスも大切です。

保険料が家計を圧迫することのないよう、収支状況や貯金など家計のバランスの取れるプランを選びましょう。

担当者によって保険に対する考え方が変わる

ほけんの窓口にかかわらず、ファイナンシャルプランナーによって保険やお金に対する考え方は変わります。

もし担当者の考え方に

「違和感を感じた、提案内容がニーズに合っていない」

そう思ったら、別の人に変更してもらいましょう。

別の担当者へ変更したとしても料金はかかりません。

最悪なのは、

「担当者の話がイマイチだけれども変更を言い出せず微妙なプランを契約してしまうこと」

これに尽きます。

保険は契約直後に解約をすると、支払い済みの保険料がほとんど戻らないか0円ということもありえます。

担当者が何と言おうが保険料を払い来い続けるのは自分です。

本当に納得するまで何回でも話を聞きましょう。

また、ほけんの窓口では学資保険の話を聞きに行ったのに、ドル建て終身保険を提案されるというケースもあるようです。

「円よりもドルのほうが利回りが良い」という理由で提案してくる担当者もいるでしょう。

ただ学資保険よりも積み立てのリスクが高いという側面もあります。

繰り返しになりますが「本当に大丈夫かな?」と感じたらまずは担当者へ詳しく質問をし、解決しなければ別の人へ変更してもらいましょう。

学資保険へ加入すると決めているならば、

「ほかの保険は加入するつもりない」

とはじめに宣言するのもおすすめです。

まとめ

ほけんの窓口で取り扱いのある学資保険について、サービス内容や相談の注意点をお伝えしました。

この記事のポイントは以下の通りです。

- ほけんの窓口で取り扱いのある学資保険は7社9種類

- 返戻率が評判のソニー生命、明治安田生命の学資保険の取り扱いはない

- ソニー生命、明治安田生命の学資保険は直接保険会社から加入するのが最短ルート

- ほけんの窓口は混み合う店舗もあり、事前に来店予約をしておくと良い

- 相談したいサービス名がわかれば、予約時に確認しておく

- 来店する時は保険証券など、家庭の収支状況がわかるものを用意する

- 担当者と合わない、提案内容に不安がある時は別の担当者へ変更してもらう

ほけんの窓口で取り扱いのある学資保険は9種類です。

学資保険以外にお金の相談をしたい、9種類の中で加入検討しているサービスがあるならば無料相談へ行ってみましょう。

ただ、返戻率の高いソニー生命や明治安田生命の学資保険は取り扱いがありません。

返戻率の高さを優先するのであれば、直接保険会社へ相談をすることも検討してみましょう。