「保険見直し本舗って店舗数も多いし、どの学資保険でも加入できるって本当?」

保険見直し本舗へ保険相談しようと考えている人は、このような疑問をお持ちかもしれません。

結論からお伝えすると、保険見直し本舗で加入できる学資保険は1社のみです。

保険見直し本舗では「終身保険」を利用した教育費の積み立てを推奨しています。

そのため、学資保険の取り扱い数が減少しつつあるのが現状です。

「学資保険の取り扱いが1社のみなら他と比較できないし相談に行く必要がない」

そう思われるかもしれませんね。

確かに既に加入したい学資保険の目星がついている人は、直接保険会社へ相談するのが最短です。

ただ保険見直し本舗では、コンサルティングアドバイザーへ相談しても提案商品の加入義務はありません。

自分で判断が難しい、専門家の意見が聞きたいという人はぜひ利用してみましょう。

この記事では以下の5つがわかります。

- 保険見直し本舗の特徴

- 似たようなサービスをしている保険ショップ一覧

- 保険見直し本舗で取り扱いのある・ない学資保険リスト

- 保険見直し本舗で無料相談する流れ

- 2020年最新のおすすめ学資保険

保険見直し本舗とは?

保険見直し本舗は全国300店以上の店舗を展開する保険ショップです。

その店舗数の多さから来店型のイメージがある保険見直し本舗。

しかし、ライフスタイルに合わせて「訪問相談」も選ぶことができます。

「赤ちゃんを連れて出歩きたくない」「妊娠中で外出するのが不安」という人も保険相談がしやすいですね。

まずは保険見直し本舗の詳細について表をご覧ください。

| 運営会社 | 株式会社保険見直し本舗 |

|---|---|

| 設立 | 2001年12月18日 |

| 代表取締役社長 | 藤森 武志 |

| 資本金 | 1億円 |

| 本社 |

〒160-0022 東京都新宿区新宿5丁目17−18 H&Iビル |

| 店舗数 |

全国308店舗 ※最寄り店舗がない場合は訪問相談もできる |

| 取り扱い保険会社 |

生命保険:27社 損害保険:16社 少額短期保険会社:4社 |

| 電話番号 | 03-6636-9999 |

| 相談可能な内容 | 生命保険、損害保険の新規加入や見直し |

※2020年10月時点

保険見直し本舗は、保険ショップの中でもめずらしく店舗が「ほぼ直営店」です。

一般的に直営店は運営会社の方針をそのままに店舗運営をしています。

しかし、フランチャイズ店は店舗によって運営方針が異なります。

また取り扱い商品も直営店とフランチャイズ店では種類が変わりますので、顧客側の注意が必要なのです。

その点、保険見直し本舗のほとんどは直営店ですので、心配が少なくすみますね。

保険見直し本舗とフランチャイズ契約を結んだ企業は以下の通りです。

この中で生命保険を扱う「株式会社みつばちほけんTOKYO」は、保険見直し本舗と統合した企業です。

保険ショップという点は共通していますが、保険見直し本舗と取り扱い内容が変わります。

いずれにせよ保険ショップへ相談に行く時は、事前に取り扱い保険会社を確認しておくと安心です。

保険見直し本舗でできること

保険見直し本舗では、生命保険、損害保険、少額短期保険と合わせて47社の取り扱いがあり、以下の項目をレクチャーしてくれます。

- 加入中の保険内容の確認

- 現在の必要保障を確認

- 保険や社会保障の基礎知識の案内

- 希望があれば保険商品の提案

保険見直し本舗で教育費の相談をする場合、生命保険の中からニーズに合う商品を提案されるでしょう。

生命保険商品の提案では、加入している他の保険内容や収支状況、預貯金、家族などを踏まえて最適なプランを選んでくれます。

商品提案前に保険診断をするのは、加入中の保障に過不足がないか判断するためです。

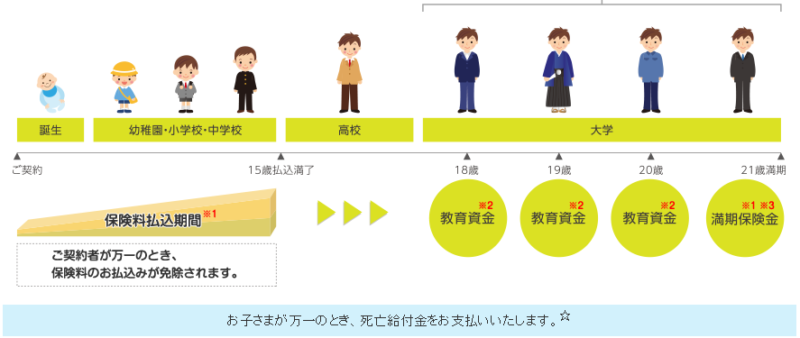

家庭の必要保障額は、こども(末子)が生まれた時に一番高くなります。

学資保険へ加入するつもりでも、保障が足りないなら積み立てと合わせて準備が必要となるでしょう。

保障のバランスが悪ければ、途中で積み立てが危うくなる可能性もあるからです。

保険見直し本舗は取り扱い保険会社数が多いため、保障別に商品を分けて加入することもできます。

「学資保険の加入目的で来店したけど、保障も同時に見直した」というケースもあります。

まずは保険診断をしてもらい本当に安心か確認するのがおすすめです。

保険見直し本舗では、加入中の保険で保障が足りていれば無理に提案をすることはありません。

逆に提案されたプランが気に入らなければ加入する必要もありませんので、気を追わずに相談してみてくださいね。

保険見直し本舗の特徴

保険見直し本舗は、毎月のように全国へ店舗を展開し続ける勢いのある保険ショップです。

ここでは保険見直し本舗の特徴3つを紹介します。

- 来店・訪問で保険相談ができる

- 直営店とフランチャイズ店がある

- コンサルティングアドバイザーのレベルは人による

来店・訪問どちらでも保険相談ができる

保険見直し本舗は全国309カ所の窓口があります。

ショッピングモール内に店舗を構えていますので、買い物のついでに保険相談をすることも可能です。

実際に「いつも行くショッピングモールにあったら相談した」という口コミもあります。

もし店舗まで出向くことが難しい場合は「訪問保険見直し相談」を利用しましょう。

来店・訪問ともにホームページやコールセンターから予約が可能です。

仕事や育児、介護などで長時間自宅を離れられない人は訪問相談をしてみてくださいね。

直営店とフランチャイズ店がある

保険見直し本舗は、直営店とフランチャイズ店があります。

冒頭でもお伝えしましたが、直営店とフランチャイズ店では保険商品の取り扱い内容が異なるのです。

「加入を考えている保険について話を聞きたい」

という場合、その保険の取り扱いがなければ来店しても時間を無駄にしてしまいます。

そのため来店予約をする前に「直営店」か「フランチャイズ店」か確認しておきましょう。

ホームページの店舗詳細の備考欄から確認することができます。

こちらの店舗の備考には「FC加盟店です」と記載があります。

一方、直営店の場合は以下のように何も記載がありません。

ただ人によっては最寄りの店舗がフランチャイズ店しかない場合もあるでしょう。

取り扱い商品を確認することはもちろんですが、直営店が良い人は「訪問相談」に切り替えるのもおすすめです。

コンサルティングアドバイザーのレベルは人による

保険見直し本舗では、保険相談をする人(コンサルティングアドバイザー)のレベルは人によって異なります。

「せっかく相談するならレベルの高い人に相談したい」

「どんな人に相談できるのか事前に知りたい」

と思う人がいるかもしれません。

保険見直し本舗ホームページの店舗詳細では、在籍するコンサルティングアドバイザーの情報が確認できます。

こちらのコンサルティングアドバイザーは、業界経験年数や取得資格など詳細が確認できます。

なかでも「MDRT成績資格会員」は、金融商品の知識や顧客サービスが優れていると認められた人がなれるものです。

「優秀なコンサルティングアドバイザーに相談したい」

そう考えている人は、店舗詳細でスタッフ情報を見てみてくださいね。

保険見直し本舗に似たサービス一覧

ここでは保険見直し本舗に似たサービスの保険ショップを一覧にまとめました。

現在、来店型の保険ショップでも出張相談や訪問相談、オンライン面談などサービスが拡大してきています。

各サービスの特徴にも注目してご覧ください。

| サービス名 | 取り扱い内容 | 特徴 |

|---|---|---|

| ほけんの窓口 | ・生命保険会社28社 ・損害保険会社16社 ・通信販売2社 ・法人向け保険1社 ・手続きのみ2社 |

・出張保険相談も可能 ・全国767店舗※2020年6月時点 ・キッズスペースが充実している ・通信販売できる商品もあり ・2019年オリコン来店型保険ショップ1位 |

| 保険クリニック | ・生命保険会社22社 ・損害保険会社18社 |

・全国228店舗※2020年10月時点 ・日本初の来店型保険ショップ ・オンライン面談予約ができる ・保険IQシステムでコンサルタントの主観に頼らない保険選びができる |

| イオンのほけん相談 | ・生命保険会社17社 ・損害保険会社5社 ・少額短期保険1社 |

・全国115店舗※2020年9月時点 ・イオンの店舗内にある ・WEBから予約申し込みができる ・オンライン面談ができる |

| ほけん百花 | ・生命保険会社18社 ・損害保険会社10社 ・少額短期保険1社 |

・全国74店舗※2019年2月時点 ・スタッフのほとんどが女性 ・ショッピングセンター内の店舗が多く、営業時間が長め ・オンライン面談ができる |

| ほけん選科 | ・生命保険会社24社 ・損害保険会社11社 ・少額短期保険2社 |

・全国約25店舗※2020年10月時点 ・キッズスペースが充実している ・地域によって訪問相談もできる |

| 保険市場 | ・生命保険会社27社 ・損害保険会社29社 ・少額短期保険28社 |

・全国約636店舗※2020年10月時点 ・オンライン相談ができる ・オンラインや郵送で契約できる商品もある ・コンサルタントの指名ができる |

上記表の保険ショップと同じく、保険見直し本舗も全国展開、訪問相談の受付をしています。

その中でも保険見直し本舗の店舗は、利便性の高いショッピングモール内を中心に店舗展開をしてます。

キッズスペースも充実していますので、話が長くなりがちな保険相談も安心です。

保険見直し本舗の学資保険取り扱いリスト

冒頭でもお伝えしたとおり、保険見直し本舗で取り扱いのある学資保険はフコク生命のみです。

公式ホームページにもありますが、保険見直し本舗では「終身保険」で教育費の積立を準備することを勧めています。

コールセンターに確認したところ「学資保険の取り扱いを徐々に減らしている」との回答でした。

今後は保険見直し本舗で学資保険の取り扱いがなくなるかもしれませんね。

保険を活用して教育費を準備する場合「学資保険」か「終身保険」かで、最初に迷う人もいるでしょう。

学資保険と終身保険の共通点は以下のとおりです。

- 貯蓄性がある

- 契約者(親)の万一に備えられる

上記をふまえ「死亡保障」と「貯蓄性」をどのようなバランスで持ちたいか、家庭状況に合わせて考えればどちらが良いかわかるでしょう。

たしかに保険見直し本舗ではフコク生命しか取り扱いがありません。

ですが、教育費を学資保険で準備するのか悩んでいるならば保険相談する意味はあります。

終身保険も円建て、外貨建てと種類が豊富ですので「教育費を準備できる保険はどれか」幅広く相談するのもおすすめです。

保険見直し本舗で取り扱いがある学資保険一覧

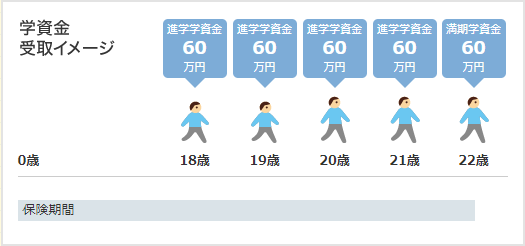

保険見直し本舗で取り扱いがある学資保険は以下のフコク生命の「みらいのつばさ」のみです。

| 保険会社 | 返戻率 | 特徴 |

|---|---|---|

| フコク生命 「みらいのつばさ」 ステップ型・ジャンプ型 |

・ステップ型:104.9%(11歳払込) ・ジャンプ型:105.7%(11年払込) |

・契約者が万一の時は保険料の払い込みが免除 ・2人目の子供から保険料の割引が受けられる「兄弟割引」がある ・学資金の受け取り方が2種類ある |

※返戻率は契約者30歳女性、被保険者0歳で加入した場合の数値

※2020年10月時点

保険見直し本舗で取り扱う保険会社には、学資保険を販売している日本生命やアフラックといった会社もあります。

しかしコールセンターへ確認すると「保険見直し本舗から加入できる学資保険」はフコク生命のみでした。

フコク生命は返戻率も高く人気です。

ただ、別の学資保険も比較したいなら保険見直し本舗以外で相談する必要があります。

保険見直し本舗のホームページやコールセンターによると、教育費の積み立て相談には「終身保険」をおすすめしているそうです。

つまり教育費の積み立てで来店すると「学資保険」と「終身保険」を提案される可能性があります。

学資保険、終身保険はともに貯蓄性がありますが、商品性が異なるため単純な比較が難しいです。

教育費の準備の方法をさまざまな商品から検討したいという人は、上記を踏まえたうえで教育費の相談をしてみましょう。

保険見直し本舗で取り扱いがない学資保険一覧

この項目では保険見直し本舗で取り扱いがない学資保険を一覧にまとめました。

| 保険会社 | 返戻率 | 特徴 |

|---|---|---|

| ソニー生命 「学資保険Ⅲ型」 |

105.7%(10歳まで払込) | ・契約者が万一の時は保険料の払い込みが免除 ・Ⅰ型、Ⅱ型、Ⅲ型と3種類からプランを選べる ・Ⅲ型の返戻率が一番高い |

| 明治安田生命 「つみたて学資」 |

104.9%(10歳まで払込) | ・契約者が万一の時は保険料の払い込みが免除 ・契約者の加入可能な時期が45歳までと短め ・保険料を一時払いすると最高で109%まで返戻率が上がる |

| 日本生命 「ニッセイ学資こども 祝い金なし型」 |

107.9%(5年払込) | ・契約者が万一(死亡のみ)の時は保険料の払い込みが免除 ・保険料払込期間が5年、10年、17歳、18歳までから選べる ・親や祖父母など67歳まで契約可能 |

| 第一生命 「Mickey」 |

102.2%(15歳まで払込) | ・契約者が万一の時は保険料の払い込みが免除 ・保険料を5年で払い込むプランも選べる ・診査のないプラン(MickeyC型)も選べる |

| 住友生命 「こどもすくすく保険」 |

101.7%(12歳まで払込) | ・どの契約条件でも元本割れしない ・通信販売だとクレジットカード払いが選べる ・被保険者向けの医療特約がつけられる ・12歳、15歳、18歳、22歳に祝い金が受け取れる ・契約者が万一の時は保険料の払い込みが免除 |

| JA共済 「学資応援隊 祝い金なし型」 |

101.4%(11年払込) | ・JA組合員以外でも加入できる ・契約者が75歳までと年齢設定が幅広い ・契約者が万一の時は保険料の払い込みが免除 |

| かんぽ生命 「はじめのかんぽ 祝い金なし型」 |

95.6%(18歳まで払込) | ・契約者が万一の時は保険料の払い込みが免除 ・学資金の受け取り方が3種類ある ・被保険者の医療保障をつけられる ・被保険者12歳まで加入できるプランがある |

| 朝日生命 「ゆ・め」 |

87.3%(契約者35歳/22歳まで払込) | ・契約者が万一の時は保険料の払い込みが免除 ・被保険者の医療保障をつけられる ・4歳、6歳、9歳、12歳、15歳、18歳、22歳に祝い金が受け取れる |

| 太陽生命 「わくわくポッケⅠ型 保障なし」 |

95.5%(18歳まで払込) | ・契約者が万一の時は保険料の払い込みが免除 ・被保険者の医療保障をつけられる ・契約者の保障や被保険者の保障をつけるか選べる |

| アフラック 「夢みるこどもの学資保険」 |

98.1%(10歳まで払込) | ・学資金を17歳または18歳から年金形式で受け取れる ・契約者が万一の時は保険料の払い込みが免除される |

| FWD富士生命 「こども保険」 |

85.3%(18歳まで払込) | ・6歳、12歳、15歳、18歳に祝い金が受け取れる ・保険満期(22歳)まで保障が持てる ・契約者が万一の時は保険料の払い込みが免除、養育年金が受け取れる ・被保険者が万一の時は死亡保険金が受け取れる |

| SOMPOひまわり生命 「こども保険」 |

対面販売:73.1%(22歳まで払込) 通信販売:90.1%(22歳まで払込) |

・対面販売は保障型、通信販売は貯蓄型 【共通】 ・契約者が万一の時は保険料の払い込みが免除される ・6歳、12歳、15歳、18歳、20歳、22歳に祝い金が受け取れる ※満期期間に合わせて受け取り回数が変わる 【対面販売】 ・15歳、18歳、22歳満期が選べる ・被保険者が万一の時は死亡保険金が受け取れる ・契約者が万一の時は、お見舞い金と養育年金と支払われる 【通信販売】 ・18歳、22歳満期が選べる |

| 東京海上日動あんしん生命 「こども保険」 |

86.8%(18歳まで払込) | ・契約者が万一の時は保険料の払い込みが免除、養育年金が受け取れる ・被保険者が万一の時は死亡保険金が受け取れる ・6歳、12歳、15歳、18歳に祝い金が受け取れる |

| 三井住友海上あいおい生命 「&LIFEこども保険」 |

69.5%(18歳まで払込) | ・契約者が万一の時は保険料の払い込みが免除、養育年金受け取れる ・被保険者の医療特約がある(入院日額5,000円) ・6歳、12歳、15歳、18歳に祝い金が受け取れる |

※返戻率は契約者30歳女性、被保険者0歳で加入した場合の数値

※2020年10月時点

繰り返しになりますが、保険見直し本舗で取り扱いのある学資保険はフコク生命のみです。

「フコク生命以外の学資保険に加入すると決めている」という人は、保険会社から直接加入するのが最短ルートでしょう。

また保険見直し本舗の保険相談は無料です。

学資保険・終身保険のメリットやデメリットを聞き、積み立て方法を決めるのも良いでしょう。

保険見直し本舗で学資保険を相談する際の流れ

ここでは保険見直し本舗で学資保険の相談をする時の流れを詳しく説明していきます。

繰り返しになりますが、保険見直し本舗で加入取り扱いのある学資保険は「フコク生命」のみです。

学資保険は1社だけとなりますが、保険見直し本舗で別の生命保険を相談する時も同じ流れになります。

ここからは以下3つの事項についてお伝えしていきます。

学資保険以外の相談もしたいと考えている人は参考にしてみてください。

- 学資保険の選び方

- 相談前の事前準備

- 学資保険契約までの流れ

学資保険の選び方

学資保険で教育費を貯めたいならば、貯蓄性(返戻率)の高いプランを選びましょう。

受け取れるお金が積立額(払込額)より少ないなら、学資保険でお金を貯める意味がないからです。

もし学資保険に加入しても、払込保険料220万円に対して受け取りが200万円としたら20万円損をするプランということになります。

現在販売中の学資保険では、上記のように受取額が少なくなる「元本割れ」サービスもあります。

学資保険の選び方を知っておけば、間違って元本割れのサービスに加入することもありません。

保険相談をする前に、学資保険の選び方をマスターしてよりお得に教育費を準備しましょう。

返戻率が高いほど払込保険料は少なくなる

ここでは学資保険で積み立てをして受け取れる金額が同じ場合の返戻率と保険料の関係を紹介します。

先に結論からお伝えすると、返戻率は高くなるほど保険料の払い込み金額が安くなります。

同じ受け取り額でも少ない金額で積み立てられたほうがお得になりますので、返戻率以外に注目してプランを決めましょう。

以下は受け取り総額200万円のプランで返戻率が違うプランの比較シミュレーションです。

※契約者:30歳女性、被保険者:0歳、保険料払込期間:11歳まで

|

フコク生命 「みらいのつばさジャンプ型」 |

JA共済 「こども共済学資金型」 |

|

|---|---|---|

| 保険料 | 14,327円 | 14,936円 |

| 総払込保険料 | 1,891,164円 | 1,971,552円 |

| 返戻率 | 105.70% | 101.40% |

上記のシミュレーションからわかるとおり、返戻率の高いフコク生命の方が総払込保険料金額が少ないです。

返戻率が4.3%違うだけで、支払い保険料は80,388円の差が出ます。

どちらのプランも元本割れしない学資保険ですが、わずかな差でも返戻率に注意して選ぶようにしましょう。

相談前の事前準備

保険見直し本舗で保険相談する際は「事前予約」を必ずしてから来店しましょう。

なぜなら保険見直し本舗は「予約優先」だからです。

「近くを通りかかったから」など気軽な来店もできます。

ただ、予約の人を優先し十分に相談時間を取れないこともありえます。

来店、訪問相談ともにホームページから簡単に予約ができますので、まずは最寄りの店舗を調べてみましょう。

また学資保険の相談で行くなら、フコク生命のプランを事前に確認しておくのがおすすめです。

フコク生命の学資保険「みらいのつばさ」はステップ型、ジャンプ型と2種類あります。

どちらのプランが良いかだけでも決めておくと、当日の見積もり作成がスムーズです。

なお保険見直し本舗では、教育費の準備として「終身保険」を提案しています。

終身保険と比較をする必要がない、フコク生命の学資保険に加入を決めているという人は、不要な提案となります。

「終身保険は加入しない」とはじめに伝えると良いでしょう。

学資保険の契約までの流れ

保険見直し本舗では、顧客の家庭状況や保険加入状況に合わせて保険を提案します。

加入までの流れは以下をご覧ください。

- 加入している保障内容の確認(未加入の場合は保険の基礎をレクチャー)

- 保険の提案を希望する人のみプランを提案してくれる

- 提案内容に納得したら加入

保険見直し本舗の相談は、加入保険の内容確認から始まります。

新しく保険に加入する時は「保障内容が重複していないか、不足している保障はないか」を確認します。

もし保険未加入の場合、保険知識のレクチャーからしてくれます。

疑問に思うことを聞いてみましょう。

保障確認後、学資保険の提案をお願いすればその場で見積もりを作成してくれます。

見積もり内容に問題ない、加入したい場合はそのまま手続きをすることも可能です。

初回の相談で契約手続きをすることは少ないかもしれませんが、以下を持っていると安心です。

- 契約者の身分証明書

- 引き落とし先の口座情報

保険見直し本舗では契約を無理強いすることもありませんので、満足いくまで保険の疑問を聞いてきましょう。

おすすめの学資保険一覧

最後に現在販売中の学資保険でおすすめのサービスを3つ紹介します。

ここでは教育費をお得に準備するため「返戻率の高さ」を基準に選びました。

- ソニー生命「学資保険Ⅲ」

- 日本生命「ニッセイ学資保険祝い金なし型」

- 明治安田生命「つみたて学資」

学資保険の返戻率は10~20年前と比べると下がっていますが、それでも確実に資金を貯められることから根強い人気があります。

進学先によって変わりますが、学費は大学卒業までに1,000~2,000万円必要です。

自分のこどもの学費がいくら必要かは「その時」になってみないとわかりません。

学資保険を上手に利用し、いざという時に子供の進路を狭めることのないよう準備していきましょう。

ソニー生命「学資保険Ⅲ」

「ソニー生命学資保険Ⅲ型」は、大学進学時期以降の教育費を準備できる学資保険です。

同額の学資金を年金形式で受け取れますので、大学などの授業料にも充てやすいでしょう。

ニッセイ学資保険と同じく、ソニー生命「学資保険Ⅲ型」も保険料の払い込みを短くするほど返戻率が高くなります。

さらに「年払い」を選ぶと返戻率が高まりやすいです。

そのため、ボーナスなどを活用するのも一つの方法です。

以下、学資金総受取額300万円のプランでシミュレーションしましたので、参考にしてみてください。

※契約者:30歳女性、被保険者:0歳

| 18歳まで支払い | 10年 | 年払い(10年間) | |

|---|---|---|---|

| 保険料 | 13,482円/月 | 23,640円/月 | 281,550円 |

| 返戻率 | 103.00% | 105.70% | 106.50% |

「年払いだと金額が多くて支払いが心配」と思う人もいるかもしれません。

ソニー生命の学資保険は、「月払い」「半年払い」「年払い」から選べます。

先ほどのシミュレーションを「半年払い」にすると以下のようになります。

- 保険料:141,366円

- 返戻率:106.1%

年払いとほとんど変わらない返戻率です。

公式ホームページでも返戻率のシミュレーションができますので、家庭に合う方法を選んでみてください。

ソニー生命学資保険については「ソニー生命の学資保険の取り扱いリスト!相談する際の注意点もまとめ」もご覧ください。

日本生命「ニッセイ学資保険祝い金なし型」

「ニッセイ学資保険祝い金なし型」は、大学進学時期に合わせて教育費を準備できる学資保険です。

もともと返戻率の高い学資保険。

ですが、保険料を短期間で払い込むことでよりお得に教育費を積み立てできます。

保険料の払い込み期間は「5年、10年、初回学資金受取年齢まで」から選択可能です。

以下、学資金総受取額300万円のプランでシミュレーションしましたので、参考にしてみてください。

※契約者:30歳女性、被保険者:0歳、月払い

| 5年 | 10年 | 18歳まで支払い | |

|---|---|---|---|

| 保険料 | 46,010円 | 23,280円 | 13,290円 |

| 返戻率 | 108.60% | 107.30% | 104.50% |

また「ニッセイ学資保険祝い金なし型」は、大学入学時期(17,18歳)に基準金額の100%、大学卒業までの間に基準金額の50%を年金形式で受け取ります。

初回学資金受取年齢が17,18歳と2パターンあります。

それは、子供の誕生日によって学資金の受取時期が変わるからです。

例えば3月生まれの子供が「18歳受け取り」を選ぶとします。

そうすると、初回学費金の受け取りは18歳の4月(高校卒業後)となります。

もし大学へ進学する場合、一般受験であれば遅くても3月までに入学金など手続きを済ませるのがほとんどです。

大学に関する費用を学資保険でまかなう場合、子供の誕生日に合わせて受け取り時期を検討しましょう。

ニッセイ学資保険については「日本生命の学資保険の本当の口コミや評判を徹底調査!特徴や返戻率もまとめ」をご覧ください。

明治安田生命「つみたて学資」

明治安田生命「つみたて学資」は、大学にかかる教育費を準備できる学資保険です。

保険料は学資金受取より前に払い込み終えるため、返戻率が高まりやすい特徴があります。

保険料の払い込みは以下のパターンから選択可能です。

- 子供が10歳まで

- 子供が15歳まで

- 契約時の一括払い

返戻率の高さは「一括払い>10歳>15歳」の順に高くなります。

以下、払込期間別に学資金総受取額300万円のプランでシミュレーションしましたので、参考にしてみてください。

※契約者:30歳女性、被保険者:0歳

| 10歳まで | 15歳まで | 一括払い | |

|---|---|---|---|

| 月払い保険料 | 23,599円 | 15,949円 | 2,747,023円 |

| 返戻率 | 105.90% | 104.40% | 109.20% |

上記のシミュレーションから、保険料の支払い回数が少ないほど返戻率が高まることがわかります。

余裕資金がある人は、ぜひ一括払いがおすすめです。

学資金受取額200万円のプランでも一括払いが選べますので、合わせて検討してみてください。

明治安田生命「つみたて学資」については「明治安田生命の学資保険「つみたて学資」の本当の口コミや特徴を徹底調査」もご覧ください。