マネードクター(保険のビュッフェ)について調べている人は、このように考えている人もいるでしょう。

結論からお伝えすると、マネードクターでは学資保険含めお金の悩みを無料相談できます。

コンサルタントの半分以上はファイナンシャルプランナー、MDRT会員は200名以上と質の高い相談が可能です。

無理な勧誘はしないため、本当に納得しなければ加入する必要もありません。

なお学資保険は契約満了まで保険会社との付き合いが長期間続きます。

相談するだけでなく、契約を任せられるコンサルタントかどうかも考えて学資保険に加入しましょう。

この記事を読めば、以下の5つがわかります。

- マネードクターで加入できる・できない学資保険の種類

- マネードクターの仕組み

- マネードクターと似たサービスをしている会社

- マネードクターで相談をする流れや用意するもの

- 学資保険おすすめTOP3

マネードクター(旧・保険のビュッフェ)とは?

マネードクター(保険のビュッフェ)は、

「訪問・来店と好みに合わせて相談場所が選べ、コンサルタントを無料で紹介してくれる」

というサービスになります。

気軽にお金の相談ができる存在になりたいという思いを込めて、2019年10月14日に保険のビュッフェから「マネードクター」に名称が変更されました。

その名の通り、以下のお金に関することを無料相談できます。

- 生命保険、損害保険の加入や見直し

- 家計診断

- 貯蓄計画

- 住宅ローン

- 相続関連

- 資産運用

- キャッシュフロー診断

- 教育費

- 年金

家計診断と学資保険の相談をするなど、お金に関する悩みをまとめて相談できる安心感がありますね。

マネードクターの会社情報を下記の表にまとめましたので、まずはご覧ください。

| 運営会社 | 株式会社FPパートナー |

|---|---|

| 設立 | 2009年12月 |

| 代表取締役社長 | 黒木 勉 |

| 社員数 | 1,730名 (2019年11月現在) ※FP資格保有者1,086名、MDRT会員238名 |

| 本社 | 東京都文京区後楽1-5-3後楽国際ビルディング5F |

| 電話番号 | 03-6801-5430 |

| 相談可能な内容 | ・生命保険、損害保険の加入 ・家計診断 ・貯蓄計画 ・住宅ローン ・相続関連 ・資産運用 ・キャッシュフロー診断 ・教育費 ・年金 |

※2020年10月時点

マネードクターに相談する時は、来店・訪問と自由に選ぶことができます。

「保険の相談はプライベートな内容を含むから自宅に訪問してもらいたい」といったことも可能です。

仕事帰りに保険相談したい場合は、マネードクターの店舗に出向くこともできます。

またマネードクターで保険相談する担当者は、半分以上がファイナンシャルプランナー資格取得者です。

そのうち238名がMDRT会員ですので、お金のスペシャリストへの相談が叶います。

現在はオンラインでの面談も対応していますので、自宅でゆっくり相談をすることができるようになりました。

※MDRT会員…Million Dollar Round Tableの略。生命保険と金融サービス業界の最高水準として世界中で認められている資格。

マネードクターの仕組み

と疑問をお持ちの人がいるかもしれません。

マネードクターは保険代理店で、お客様が保険に加入すると提携している保険会社から販売手数料を受け取れます。

その販売手数料でマネードクターを運営しています。

そのため、お客様から相談料をもらわなくても大丈夫なのです。

もちろん手数料はすべての商品で「一律」というわけではありません。

そのためAという保険の話を相談したけど、手数料の高いBを提案されるケースもあるのです。

相談する顧客は手数料の違いがわかりませんので、別の保険を提案されると不信に思うかもしれません。

マネードクターのような保険代理店は手数料が運営に深く関係します。

別の商品を比較対象として提案するコンサルタントもいると心得ておきましょう。

たとえ目的の保険と違う商品を提案されたとしても、加入決定権があるのは顧客側です。

「説明を聞いて魅力的に感じたから別の保険に加入する」ということはよくあります。

大切なのは「加入する保険が家庭の必要保障を満たせるか」です。

コンサルタントの話をよく聞き、家庭に合ったプランかなど不明点を解消して加入を決めましょう。

マネードクターに似たサービス一覧

ここではマネードクターに似た訪問型の保険無料相談を行っているサービスを表にまとめました。

| サービス名 | 取り扱い内容 | 特徴 |

|---|---|---|

| ほけんのぜんぶ | ・取り扱い保険会社30社 ・資産運用 ・家計診断 ・住宅ローン相談 |

・FP資格取得者100% ・離島を除き全国どこでもFPの派遣が可能 ・保険相談後にアンケートに答えるとプレゼントがもらえる ・オンライン相談 ・無料で何度でも相談できる |

| 保険見直しラボ | ・生命保険会社21社 ・損害保険会社11社 ・相続相談 ・企業診断 |

・FPの平均業界経験は12.1年以上 ・無料で何度でも相談できる ・WEBから対面、オンライン面談予約ができる ・相談後のコンサルタント変更も可能 |

| 保険コネクト | ・取り扱い保険会社はアドバイザーによって異なる ・相続相談 ・法人保険の相談 |

・FPが2,500名以上と提携 ・無料で何度でも相談できる ・保険相談するとショッピングなど優待サービスが1年間使い放題になる ・相談後のコンサルタント変更も可能 |

| 家計&保険 マンモス |

・取り扱い保険会社はアドバイザーによって異なる ・有料でトップレベルのFP相談もできる(返金制度あり) |

・保険代理店ではなく、FP紹介サービス ・全国の提携FP3,500名 ・無料で何度でも相談できる ・相談後のコンサルタント変更も可能 |

| みんなの生命保険 アドバイザー |

・取り扱い保険会社20社 ・貯蓄相談 ・生命保険の相談 |

・無料で何度でも相談できる ・オンライン面談もできる ・お金の専門家2,000名以上と提携 ・保険相談後のアンケート回答でプレゼントあり ・相談後のコンサルタント変更も可能 |

| ほけんの時間 | ・取り扱い保険会社 ・家計相談 ・生命保険の相談 |

・FPの平均業界経験は7年以上 ・無料で何度でも相談できる ・MDRTのプランナーを紹介してくれる |

保険の無料相談ができる代理店、ファイナンシャルプランナー紹介サービスは多数あり、どこを選べば良いか迷うかもしれません。

有資格者数が多い、プレゼントがもらえるなど選ぶ基準は人それぞれでしょう。

「○○社の学資保険に加入したい」など具体的に保険商品がわかっている場合は、取り扱いの有無で決めると無駄がありません。

また、どの保険相談サービスも合わないと感じたらコンサルタントの変更ができます。

家庭に合うプランを提案してもらうため「このコンサルタントならお任せしたい」と思える人に出会えることが重要です。

マネードクター(保険のビュッフェ)学資保険取り扱いリスト

マネードクター(保険のビュッフェ)で取り扱う保険会社は21社です。

そのうち学資保険を取り扱う保険会社は以下の5社になります。

- アフラック

- FWD富士生命

- SOMPOひまわり生命

- 東京海上日動あんしん生命

- 三井住友海上あいおい生命

学資保険をマネードクターから加入しようと考えている人は「5社の中で加入したいプランがあるか」事前に確認しておきましょう。

加入したい学資保険の取扱いがなければ、マネードクター以外から加入する必要があるからです。

マネードクターで取り扱う学資保険は、取り扱い保険会社のプランだけとなります。

ここではマネードクターで取り扱いがある学資保険と特徴をリストにまとめました。

マネードクターで取り扱いがある学資保険

マネードクター(保険のビュッフェ)で取り扱いがある学資保険は以下のとおりです。

各プランの返戻率や特徴をもあわせてご覧ください。

| 保険会社 | 返戻率 | 特徴 |

|---|---|---|

| アフラック 「夢みるこどもの学資保険」 |

98.1%(10歳まで払込) | ・学資金を17歳または18歳から年金形式で受け取れる ・契約者が万一の時は保険料の払い込みが免除されるる |

| FWD富士生命 「こども保険」 |

85.3%(18歳まで払込) | ・6歳、12歳、15歳、18歳に祝い金が受け取れる ・保険満期(22歳)まで保障が持てる ・契約者が万一の時は保険料の払い込みが免除、養育年金が受け取れる ・被保険者が万一の時は死亡保険金が受け取れる |

| SOMPOひまわり生命 「こども保険」 |

対面販売:73.1% (22歳まで払込) 通信販売:90.1% (22歳まで払込) |

・対面販売は保障型、通信販売は貯蓄型 【共通】 ・契約者が万一の時は保険料の払い込みが免除される ・6歳、12歳、15歳、18歳、20歳、22歳に祝い金が受け取れる ※満期期間に合わせて受け取り回数が変わる 【対面販売】 ・15歳、18歳、22歳満期が選べる ・被保険者が万一の時は死亡保険金が受け取れる ・契約者が万一の時は、お見舞い金と養育年金と支払われる 【通信販売】 ・18歳、22歳満期が選べる |

| 東京海上日動あんしん生命 「こども保険」 |

86.8%(18歳まで払込) | ・契約者が万一の時は保険料の払い込みが免除、養育年金が受け取れる ・被保険者が万一の時は死亡保険金が受け取れる ・6歳、12歳、15歳、18歳に祝い金が受け取れる |

| 三井住友海上あいおい生命 「&LIFEこども保険」 |

69.5%(18歳まで払込) | ・契約者が万一の時は保険料の払い込みが免除、養育年金受け取れる ・被保険者の医療特約がある(入院日額5,000円) ・6歳、12歳、15歳、18歳に祝い金が受け取れる |

※返戻率は契約者30歳女性、被保険者0歳で加入した場合の数値

※2020年10月時点

マネードクターで加入できる学資保険は上記5社です。

アフラック「夢みるこどもの学資保険」以外は、貯蓄と合わせて契約者や被保険者の保障を持つことができます。

保険料払込免除と合わせて、お見舞金や養育年金を受け取れるのがメリットです。

しかし保障型のプランは保険料の中に掛け捨ての金額が含まれるため、元本割れしやすくなります。

「生命保険と学資保険を別々に契約するのが面倒」と感じる人に向いているプランです。

もし学資保険に貯蓄性を重視するならば、ソニー生命や明治安田生命といった返戻率の高いプランを選びましょう。

マネードクターで取り扱いがない学資保険

つぎにマネードクター(保険のビュッフェ)で取り扱いがない学資保険を一覧にまとめました。

| 保険会社 | 返戻率 | 特徴 |

|---|---|---|

| ソニー生命 「学資保険Ⅲ型」 |

105.7%(10歳まで払込) | ・契約者が万一の時は保険料の払い込みが免除 ・Ⅰ型、Ⅱ型、Ⅲ型と3種類からプランを選べる ・Ⅲ型の返戻率が一番高い |

| 明治安田生命 「つみたて学資」 |

104.9%(10歳まで払込) | ・契約者が万一の時は保険料の払い込みが免除 ・契約者の加入可能な時期が45歳までと短め ・保険料を一時払いすると最高で109%まで返戻率が上がる |

| 日本生命 「ニッセイ学資こども 祝い金なし型」 |

107.9%(5年払込) | ・契約者が万一(死亡のみ)の時は保険料の払い込みが免除 ・保険料払込期間が5年、10年、17歳、18歳までから選べる ・親や祖父母など67歳まで契約可能 |

| 第一生命 「Mickey」 |

102.2%(15歳まで払込) | ・契約者が万一の時は保険料の払い込みが免除 ・保険料を5年で払い込むプランも選べる ・診査のないプラン(MickeyC型)も選べる |

| 住友生命 「こどもすくすく保険」 |

101.7%(12歳まで払込) | ・どの契約条件でも元本割れしない ・通信販売だとクレジットカード払いが選べる ・被保険者向けの医療特約がつけられる ・12歳、15歳、18歳、22歳に祝い金が受け取れる ・契約者が万一の時は保険料の払い込みが免除 |

| JA共済 「学資応援隊 祝い金なし型」 |

101.4%(11年払込) | ・JA組合員以外でも加入できる ・契約者が75歳までと年齢設定が幅広い ・契約者が万一の時は保険料の払い込みが免除 |

| かんぽ生命 「はじめのかんぽ 祝い金なし型」 |

95.6%(18歳まで払込) | ・契約者が万一の時は保険料の払い込みが免除 ・学資金の受け取り方が3種類ある ・被保険者の医療保障をつけられる ・被保険者12歳まで加入できるプランがある |

| フコク生命 「みらいのつばさジャンプ型」 |

105.7%(11年払込) | ・契約者が万一の時は保険料の払い込みが免除 ・2人目の子供から保険料の割引が受けられる ・学資金の受け取り方が2種類ある |

| 朝日生命 「ゆ・め」 |

87.3%(契約者35歳/22歳まで払込) | ・契約者が万一の時は保険料の払い込みが免除 ・被保険者の医療保障をつけられる ・4歳、6歳、9歳、12歳、15歳、18歳、22歳に祝い金が受け取れる |

| 太陽生命 「わくわくポッケⅠ型 保障なし」 |

95.5%(18歳まで払込) | ・契約者が万一の時は保険料の払い込みが免除 ・被保険者の医療保障をつけられる ・契約者の保障や被保険者の保障をつけるか選べる |

※返戻率は契約者30歳女性、被保険者0歳で加入した場合の数値

※2020年10月時点

上記のサービスのほとんどは貯蓄を重視した学資保険です。

マネードクターのような保険代理店は、保険会社と委託契約をして代わりに保険商品を販売しています。

冒頭でも述べましたがマネードクターの取り扱い会社は21社。

この21社と委託契約をしているということです。

保険会社は自社保険が売れると販売手数料を支払う必要があります。

それがマネードクターの収入源となっています。

繰り返しになりますが、販売手数料のおかげでファイナンシャルプランナーに無料相談を行えるということです。

委託契約では「Aという保険商品を年間〇円売る」といった委託基準があります。

この基準を満たさなければ代理店で販売ができません。

現在、マネードクターから加入できる学資保険は5種類です。

今後、委託基準を満たす商品があれば学資保険の種類が増える可能性もあります。

保険代理店では取り扱い商品数が多いほど、販売力のある代理店であると考えられるでしょう。

マネードクターで学資保険を相談する流れ

ここではマネードクターで学資保険の相談をする時の流れや事前にすべきことを紹介します。

保険相談をスムーズにすすめるためには、自分の情報をコンサルタントへ伝えておく必要があります。

相談前に誕生日や家族情報など基本的なことは伝えられます。

ですが、学資保険に求めるニーズなどは対面でないと伝わりにくい部分もあるでしょう。

相談の流れや用意すべきものなど手順を紹介していきますので、相談予約前に確認しておきましょう。

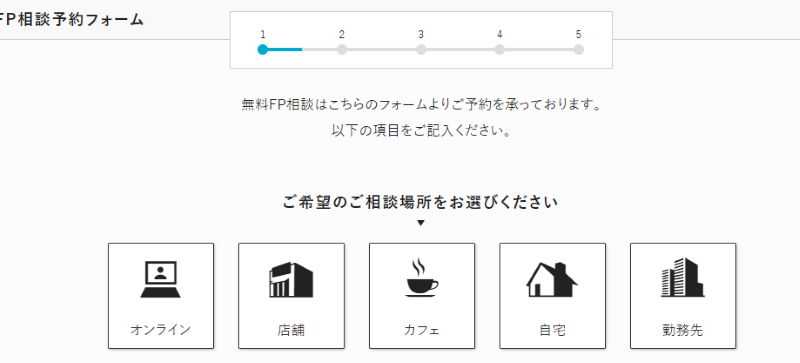

相談前に準備すべきこと

マネードクターで相談前にすべきことは以下の2つです。

- マネードクターのサイトから相談申込予約

- 保険証券の準備

マネードクターへの無料相談は予約制です。

公式ホームページの相談申込フォームからすすめていきましょう。

マネードクターは5種類の中から相談場所を指定できます。

自宅やオンラインなど希望する場所を選びましょう。

場所を選択すると、個人情報を記入する画面に切り替わります。

名前など入力したら希望日時を選びましょう。

〇であればどこの日時でも大丈夫です。

希望日程を選ぶと相談内容を選ぶボタンが出てきます。

学資保険の相談であれば「教育費の上手な貯め方を知りたい」で良いでしょう。

最終画面で記入内容を確認すれば申し込みが完了です。

登録メールにマネードクターから返信がきますので、申込内容を確認しておきましょう。

また生命保険に加入している場合、相談当日までに加入している保険証券を準備しておきましょう。

コンサルタントが最適な商品を提案するためには、家庭の状況を把握する必要があるからです。

保険加入後は自分で保障内容を見直さない人が多いため、コンサルタントに契約内容も確認してもらいましょう。

相談時間は一回あたり90~120分かかることが多いです。

小さい子供が同席するならば、自宅やオンライン面談など周りを気にせずに相談できる環境が安心ですね。

学資保険の契約までの流れ

次にマネードクターのコンサルタントへ相談し学資保険を契約する流れ、気をつけたいポイントをお伝えします。

学資保険の契約から手続き完了までの流れは以下をご覧ください。

- コンサルタントから学資保険を提案される

- どのプランに加入するか検討する

- 加入申込する

学資保険に加入するまでは、最低でも2~3回ほどコンサルタントと面談をします。

初回面談で話す内容は、

- 保険の仕組み

- 保障の持ち方

- 社会保障

- 加入保険内容の確認

などです。

マネードクターでは保険以外にも「お金に関すること」であれば担当のコンサルタントへ相談できます。

家計状況の収支状況も踏まえバランスの取れた提案を受ける為にも、伝えるべき情報は話しましょう。

1.コンサルタントから学資保険を提案される

学資保険を提案されたら、何を重視して加入したいか具体的に伝えましょう。

これはプラン内容が自分のニーズに合っているか確認するためです。

マネードクターでは、初回面談から2回目の面談時にコンサルタントから学資保険のプランを提案されます。

学資保険に初めて加入する場合、

「教育費は〇歳までに〇万円貯めたい」

「保険料は〇円くらいにしたい」

など具体的に要望を伝えましょう。

2.どのプランに加入するか検討する

提案された学資保険のうちどのプランにするかは、よく考えて決めましょう。

保険は即決して加入するものではないからです。

保険は契約後に「やっぱりやめたい」と解約すると解約金がほとんどないなどデメリットがあります。

またマネードクターでは多くの商品を取り扱っています。

そのため、「学資保険」以外の商品を提案されることも考えられます。

どんな保険を提案されたとしても、先述した自分のニーズに合っているか確認することが大切。

保険について考えるのが難しいと感じる場合は、マネードクターのコンサルタントにアドバイスをもらうと良いでしょう。

3.加入申込する

学資保険のプランが決まったら、いよいよ加入申込です。

申込書の記入、プランによっては加入診査を受けます。

この時「加入時にマネードクターへ支払うお金もあるの?」と気になる人もいるでしょう。

冒頭でも述べましたが、マネードクターは保険代理店です。

顧客が保険に加入すると、代理店(マネードクター)は保険会社から販売手数料を受け取れます。

販売手数料のおかげで無料相談ができる仕組みです。

なので、顧客側で心配しなくても大丈夫というわけです。

また保険申し込み後は、加入先の保険会社から保険証券が届きます。

加入先は保険会社ですが、何かあった時の連絡は担当のコンサルタントへして問題ありません。

もし複数社まとめて保険を見直した場合でも、担当者が窓口になってくれます。

今後を見据えた契約をするためにも、信頼できるコンサルタントと出会えるかが重要なのですね。

返戻率が高い学資保険リスト

ここでは学資保険の加入を考えている人向けに返戻率が高く、おすすめのサービスTOP3を紹介します。

- ソニー生命「学資保険Ⅲ型」

- 明治安田生命「つみたて学資」

- 日本生命「ニッセイ学資保険」

学資保険は「教育費を準備するため」に加入をする人が多いです。

そのため、できれば支払ったお金以上を貯めたいと考える人もいるでしょう。

マネードクター(保険のビュッフェ)で取り扱いのある学資保険は、貯蓄型・保障型ともに元本割れするサービスです。

保険加入状況によっては、元本割れしても加入する価値が高いケースもあります。

保障や貯蓄をどのように持つかは収支状況も大きく関係しますので、家計相談でマネードクターを利用し家計見直しするのもおすすめです。

まずは、当サイトで紹介している学資保険一覧をご覧ください。

※返戻率は契約者30歳、被保険者0歳で算出

| 商品名 | 返戻率 | 口コミ詳細 |

|---|---|---|

| ソニー生命 「学資保険Ⅰ・Ⅱ・Ⅲ」 |

Ⅰ:102.3%(10歳まで払込) Ⅱ:105.2%(10歳まで払込) Ⅲ:105.7%(10歳まで払込) |

ソニー生命の学資保険の本当の口コミと評判!シミュレーションと特徴も徹底調査 |

| 明治安田生命 「つみたて学資」 |

104.9%(10歳まで払込) | 明治安田生命の学資保険「つみたて学資」の本当の口コミや特徴を徹底調査 |

| 日本生命 「ニッセイ学資保険」 「げ・ん・き」 |

ニッセイ学資保険祝い金なし:107.9%(5年払込) ニッセイ学資保険祝い金あり:102.6%(18歳まで払込) げ・ん・き:84.2%(18歳まで払込/総受取額195万円) |

日本生命の学資保険の本当の口コミや評判を徹底調査!特徴や返戻率もまとめ |

| 第一生命 「こども応援団」 「MickeyB型,C型」 |

こども応援団:100.4%(15歳まで払込) MickeyB型:102.2%(15歳まで払込) MickeyC型:102.2%(15歳まで払込) |

第一生命の学資保険「こども応援団」と「Mickey」の口コミや特徴を徹底解説 |

| 住友生命 「こどもすくすく保険」 |

101.7%(12歳まで払込) | 住友生命の学資保険「こどもすくすく保険」の本当の口コミや評判を徹底調査 |

| フコク生命 「みらいのつばさ」 |

ステップ型:104.9%(11年払込) ジャンプ型:105.7%(11年払込) |

フコク生命の学資保険の口コミや返戻率をまとめ!シミュレーションして調査 |

| JA共済 「学資応援隊」 「にじ」 「えがお」 |

学資応援隊:101.4%(11年払込) にじ:88.9%(18歳まで払込) えがお:85.3%(18歳まで払込) |

JA共済の学資保険「こども共済」の口コミや評判と特徴を徹底調査 |

| かんぽ生命 「はじめのかんぽ」 |

95.6%(18歳まで払込) | |

| 東京海上日動あんしん生命 「こども保険」 |

86.8%(18歳まで払込) | |

| FWD富士生命 「こども保険」 |

85.3%(18歳まで払込) | |

| 三井住友海上あいおい生命 「こども保険」 |

69.5%(18歳まで払込) | |

| 太陽生命 「わくわくポッケ」 |

保障なし:95.5%(18歳まで払込) 保障あり:66.6%(18歳まで払込) |

|

| 朝日生命 「ゆ・め」 |

87.3%(契約者35歳/22歳まで払込) | |

| SOMPOひまわり生命 「こども保険」 |

対面販売:73.1%(22歳まで払込) 通信販売:90.1%(22歳まで払込) |

|

| アフラック 「夢みるこどもの学資保険」 |

98.1%(10歳まで払込) | アフラック「夢見るこどもの学資保険」の本当の口コミや返戻率を調査 |

※2020年10月時点

学資保険に根強い人気があるのは、以下の理由からと考えられます。

- 支払った保険料以上にお金が多く返ってくる

- 契約者の万一には保険料が免除され学資金も受け取れる

- 学資金を受け取りたい時期に合わせてお金を貯められる

学資保険の加入を検討している人の多くは「こどもが小さいうちから少しずつ積み立てをして備えたい」と考えているかもしれません。

保険を利用するメリットは、強制的にお金が貯められ万一の保障があるという点です。

今回TOP3に選んだ3つのプランは、しっかりとお金を貯められ万一の保障がついています。

教育費積み立ての手段として学資保険の利用を考えているならば、以下の選ぶ基準を参考にしてみてください。

- 元本割れしない(支払い保険料よりも多くお金が返ってくる)

- 返戻率が高い(100%以上のもの)

- 積み立て以外の保障がついていない

それでは、おすすめTOP3のプランをみていきましょう。

ソニー生命「学資保険Ⅲ」

ソニー生命「学資保険Ⅲ」は、大学進学以降の教育費に備えられます。

教育費の負担が重くなる大学時期に向けてお金を準備したい人におすすめの学資保険です。

ソニー生命の学資保険は、マネードクターのような保険代理店での取り扱いがありません。

話を聞いてみたい、学資保険に加入したい場合は、ソニー生命ライフプランナーの相談予約が必要です。

相談予約はソニー生命の公式ホームページから行えます。

また、現在はオンライン相談も選べますのでライフスタイルに合わせて決めてくださいね。

学資保険Ⅲの詳細については「ソニー生命の学資保険の本当の口コミと評判!シミュレーションと特徴も徹底調査」をご覧ください。

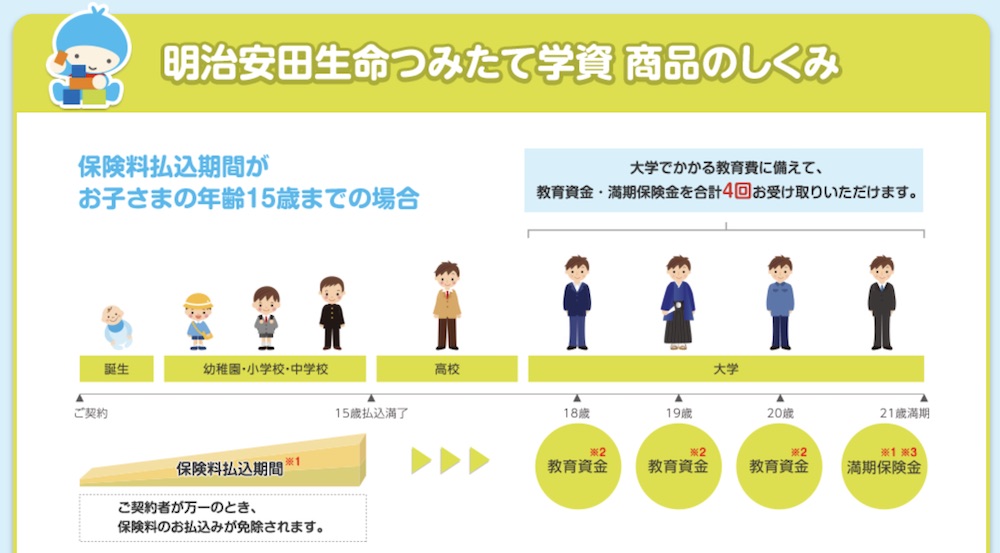

明治安田生命「つみたて学資」

明治安田生命「つみたて学資」は、大学以降に向けた教育費を準備できます。

総額300万円のプランでは18歳から毎年60万円ずつの受け取りとなりますので、毎年の授業料の足しにできますね。

つみたて学資の保険料は、まとめて払うほど返戻率が上がります。

契約条件にもよりますが、保険料を月払いでなく一時払いでまとめて支払うと返戻率が最高で109%まで上がるのです。

一時払いは支払いが1度で終わりますので、余裕資金がある人や夫婦のボーナスを充てられる人はお得にお金が増やせます。

つみたて学資の詳細については「明治安田生命の学資保険「つみたて学資」の本当の口コミや特徴を徹底調査」をご覧ください。

日本生命「ニッセイ学資保険」祝い金なしプラン

日本生命「ニッセイ学資保険」祝い金なしプランは、大学入学に学資金を多く受け取れます。

大学入学時期は入学金などお金がかかりやすく、お金をまとめて受け取れると助かりますね。

ニッセイ学資保険は保険料の払い込み期間を家計に合わせて幅広く選ぶこともできます。

17歳・18歳の学資金受取時期まで、契約から10年、5年から選択可能です。

返戻率をより高めたい、短期間で払いきってしまいたい人は10年や5年を選ぶとさらにお得に積み立てできます。

例えば月払い13,290円を5年払いにすると46,010円。

返戻率は104.5%から108.6%まで高まるのです。

返戻率は魅力的ですが、月5万円弱の積み立てを続けれるか、収支バランスを考えてから決めてくださいね。

なお保険料が免除される条件は、

- ニッセイ学資保険:「契約者の死亡のみ」

- ソニー生命や明治安田生命:「死亡」だけでなく「高度障害状態」も含む

と保障範囲に違いにがあるので注意しましょう。

ニッセイ学資保険の詳細については「日本生命の学資保険の本当の口コミや評判を徹底調査!特徴や返戻率もまとめ」をご覧ください。