住友生命は多数の有名人が出演するCMでお馴染みの大手生命保険会社です。

歴史のある会社で「スミセイ」の愛称で親しまれています。

そして、住友生命では「こどもすくすく保険」という学資保険を販売しています。

契約条件にもよりますが、月々5,000円から加入することができますのでお財布にも優しく加入しやすいと評判です。

また医療保険をセットにして加入できたりと、好みに合わせてカスタマイズもできます。

このように、住友生命(スミセイ)の学資保険「こどもすくすく保険」は、安い保険料から加入ができ保障の柔軟性が高いサービスです。

ただ、下記のような疑問や印象があるかもしれませんね。

今回はホームページ上だけではわからない住友生命の学資保険の口コミや評判、そして手続き方法や具体的なサービスのシミュレーションについて紹介します。

この記事を読めば以下についてわかるようになります。

- 学資保険に付けられる特約の内容

- 満期金を受け取る際に注意すべきこと

- クレジットカード払いで加入する方法

- 契約者の口コミと評判

住友生命(スミセイ)の学資保険「こどもすくすく保険」の基本情報

住友生命の「こどもすくすく保険」は安い掛金で積立をはじめられると評判の学資保険です。

サービス内容にもよりますが、例えば30歳男性、こどもが0歳の場合は月6,000円台から加入ができます。

住友生命の2019年上半期「ソルベンシーマージン比率」は、991.6%と十分な支払い能力があり安心感がありますね。

※ソルベンシーマージン比率とは

災害などの際に保険金を支払えるかどうか保険会社の健全性を表す数値。200%以上あれば良好とされる。

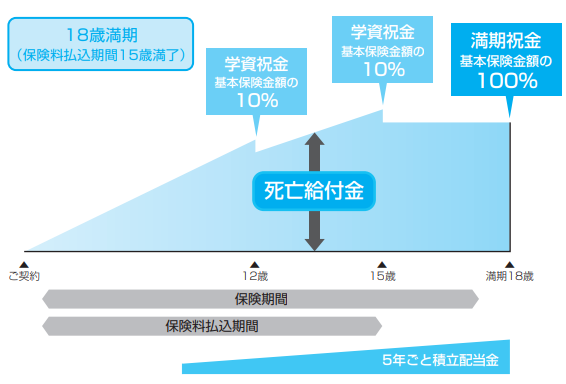

「こどもすくすく保険」は、満期年齢によってサービスの内容が変わります。

詳しい内容については以下の表にまとめましたので、ご覧ください。

| 18歳満期 | 22歳満期 | |

| 契約者の加入年齢 | 男性:18-69歳、女性:16-75歳 | |

| 被保険者の加入年齢 | 0-9歳 | |

| 保険料払込期間 | 12,15年 | 12,15,18年 |

| 学資金の受け取り方 | 12歳:10% 15歳:10% 18歳:100% ※基準金額を元に計算 |

12歳:10% 15歳:10% 18歳:30% 22歳:100% ※基準金額を元に計算 |

| 医療保険の付加 | 〇 | |

| 保険料払込免除 | 〇 | |

| 保険料払込方法 | 月払い、半年払い、年払い | |

このように「こどもすくすく保険」は柔軟性の高い学資保険です。

貯蓄重視にしたり保障を厚くしたりと、各家庭の好みに合わせてカスタマイズができます。

例えば、

被保険者(こども)を対象とした医療保障をセットすれば、18歳または22歳まで保険料がそのままで医療保険を持てるのでお得です。

医療保険について詳細は後述しますが、学資保険の中には医療保険を付けられないサービスもあります。

住友生命は医療保険の取り扱いがある学資保険ですので、後述する医療保障内容についてメリット・デメリットも確認してみてくださいね。

また「こどもすくすく保険」は契約者の加入年齢も男性69歳まで、女性75歳までと幅広いです。

加入にはいくつか条件をクリアする必要がありますが、祖父母でも契約者になれます。

教育費が高騰していますので、祖父母の協力があると心強いですね。

被保険者の加入年齢も9歳までと、学資保険の中では加入可能な時期が長いのも「こどもすくすく保険」の特徴です。

ただし加入時期が遅くなると保険料の払込期間も短くなります。

そのため短期間払込の場合、保険料が高くなり負担が重く感じることもあるでしょう。

また払込んだ保険料に対して受取金額が少なくなる「元本割れ」を引き起こすこともありますので、注意しましょう。

ちなみに、後ほど返戻率のシミュレーション結果もまとめますが、

<住友生命の学資保険の返戻率>

住友生命の学資保険の返戻率は元本割れ(100%を下回る)はしないけど、100%前後と高いわけではない

という結果になっていました。

ただ、他の学資保険サービスでは返戻率がさらに高い会社もあります。

返戻率重視で学資保険を選んでいる場合は必ず確認しておきましょう。

それでは、住友生命の学資保険「こどもすくすく保険」の特徴を解説していきます。

祝い金の受け取りが可能

住友生命の学資保険「こどもすくすく保険」では満期保険金の前にも祝い金としてお金を受取れる時期があります。

祝い金の受け取り時期は満期年齢を18歳、22歳のどちらを選ぶかによって異なりますので、加入前に両方の内容を確認しておくことがおすすめです。

それで、「こどもすくすく保険」では加入時に基準保険金額を決めます。

1万円単位で金額を変えることができ、合計300万円で受取りたい時は基準保険金額を250万円に設定するといったことも可能です。

(下で図を含めて詳しく解説しています)

ただ「こどもすくすく保険」は住友生命のホームページ上でシミュレーションができません。

シミュレーション金額を知りたい場合は、新規加入を考える人向けのコールセンターがありますので、電話で確認してみましょう。

それでは18歳満期のサービスでの受け取りについてみてみましょう。

18歳満期のサービスでは、12歳と15歳の時に基準保険金額の10%を受取ることができます。

基準保険金額が250万円の場合、12歳と15歳で25万円(基準保険金額の10%)ずつ祝い金を受け取れるということです。

この場合、下記のような金額の計算になります。

受取合計額は25万円(12歳)+25万円(15歳)+250万円(18歳)=300万円

<18歳満期のサービスのポイント>

18歳の満期時に多くお金が受取れるため、大学進学時期で教育費の負担が重くなる時にも安心なサービスですね。

次に22歳満期のサービスをみてみましょう。

22歳満期では12歳(10%)、15歳(10%)、18歳(30%)の時に祝い金が、22歳の時に満期保険金が受取れます。

18歳受け取りのサービスとの違いは、祝い金の回数と受け取り割合です。

先ほどと同じ基準保険金額(250万円)の場合、下記のようになります。

受取合計額は25万円(12歳)+25万円(15歳)+75万円(18歳)+250万円(22歳)=425万円

同じ金額でも祝い金の受け取り回数や割合も増えるため、受け取り合計額に差がありますね。

<22歳満期のサービスのポイント>

22歳満期のサービスでは社会人になるタイミングで大きな額が受取れますので、独り立ちの援助としてこどもに渡すこともできるでしょう。

付加できる特約

冒頭でもお伝えしましたが、住友生命の学資保険「こどもすくすく保険」は付加できる特約がいくつかあります。

| 特約 | 内容 |

| こども総合医療特約 | 入院や手術を受けたときの保障 |

| こども入院保障充実特約 | 入院したときの一時金の保障 |

| 保険契約者代理特約 | 契約者に変わって給付金・保険金などの請求を行える |

学資保険の契約ではメインとなる貯蓄性や保険料、返戻率に注目することが多いでしょう。

学資保険は教育費の準備を目的としたサービスですので、貯蓄性の低いサービスを選ぶのは元本割れなどリスクが大きいのです。

保険のような金融商品は目に見えないため、加入後は支払い以外で実感が湧きにくいでしょう。

なかでも特約は脇役と思われがちですが、保障のバランスをみるためには重要な役割があります。

「どんな保障に対して保険料を払っているのか、払うことになるのか」

しっかりと確認をしておきましょう。

この項目では「こどもすくすく保険」に付加必須なもの、付加するか選べるものを紹介します。

こども総合医療特約とは?

こども総合医療特約は被保険者(こども)を対象としてた特約で、ケガや病気で1日以上の入院をすると、入院日数分の給付が受けられます。

1回あたりの入院について限度があり3パターンから選べます。

- 60日型

- 180日型

- 360日型

それぞれ通算で1,000日までが入院日数の対象です。

もし「がん」で入院をした場合は、通算日数の限度を超えても入院給付の対象となります。

「がん」は年齢が若いほど進行が早く再発の心配もありますので安心ですね。

また公的医療保険の対象となる手術をした場合、種類に応じて手術給付金も受け取れます。

- がん以外の開腹、開頭、開胸手術:入院日額×10倍

- がんの手術:入院日額×20倍

- がんで開腹、開頭、開胸手術の手術:入院日額×40倍

- 放射線治療:入院日額×10倍

- 外来(日帰り)手術:入院日額×5倍

公的医療保険の対象手術かどうかは、診療報酬の点数で確認することができます。

手術の中には以下のように給付の対象外となるものもありますので、事前に確認しておきましょう。

実際、小さいこどもは健康保険がありほとんど医療費がかかりません。

自治体にもよりますが高校生以降から医療費が3割負担です。

これらを理由に医療保険はいらないと考える人も多いですが、こども総合医療特約は18年間または22年間、同じ保険料で医療保険を持ち続けられるメリットがあります。

逆にこども総合医療特約を付けるデメリットは、払込保険料が上がり戻ってくるお金が少なくなるという点でしょう。

住友生命のホームページにも記載がありますが、こども総合医療特約分の保険料は掛け捨てで貯蓄性がありません。

そのため元本割れとなりますので注意しましょう。

こども入院保障充実特約とは?

こども入院保障充実特約は、こども総合医療特約と同じくケガや病気で1日以上の入院をした時に一時金の給付が受けられます。

ただ入院のタイミングによっては給付が受けられないこともあるでしょう。

こども入院保障充実特約では同じ原因で続けて入院する場合、180日以上あけないと給付がされないという決まりがあります。

具体的な例で確認してみましょう。

<条件>

・60日型に加入

・骨折で30日入院し退院、100日後に別のケガで50日入院

こちらのケースでは骨折の入院で、こども総合医療特約から30日分の入院について給付、こども入院保障充実特約も連動しますので1回分の一時金が給付されます。

2回目の入院ではこども総合医療特約の日数が残り30日ですので、50日の入院に対して30日分がカバーされます。

こども入院保障充実特約からは前回の入院から100日しか経過していないため、上記のケースでは一時金の給付はありません。

これは2回目の入院まで100日しか経過しておらず、先の骨折入院(1回目)から継続した入院(2回目)とみなされるためです。

この条件は病気での入院でも同じ考え方となりますので、気を付けましょう。

保険契約者代理請求特約とは?

保険契約者代理請求特約は、契約者以外の人が保険に関わる手続きを行える特約です。

生命保険など保障があるサービスにはほとんどの場合で付加されています。

- 契約者が意識がなく自分で保険の手続きが行えない

- 契約者が認知症などになり手続きを行うのが難しい

上記のように「契約者自らが手続きを行えなくなった時」に代理人が学資金を請求したりすることができます。

代理の人が行える手続きは以下のとおりです。

- 住所変更

- 契約者貸付制度の利用

- 保険金の減額

- 解約

- 給付金の請求(祝い金、満期金、死亡給付金、保険料払込免除)

学資保険の契約では、契約者が夫や妻となることが多いです。

代理人は契約時に決める必要がありますので、契約者になっていない方の親や、万一の際でも手続きが行える人を選ぶようにしましょう。

出生前加入特則

住友生命の学資保険には「出生前加入特則」という特約があり、出生140日前(妊娠6ヶ月以降)から学資保険に加入できます。

この時期は安定期に入りますので、体調も落ち着いてくる妊婦さんが多いでしょう。

と感じる人もいると思いますが、出生前に加入してしまうことで学資保険に加入しそびれる心配がありません。

特にはじめての育児では生活に慣れるまで落ち着かない日々が続くでしょう。

落ち着いて保険を考えられないと、よく内容を検討せずに加入してしまうかもしれません。

また学資保険は積立期間が決まっていることから、被保険者(こども)の加入年齢を制限しています。

「こどもすくすく保険」では9歳までと長めに加入期間が設定されていますが、他のサービスでは3歳までなど短い期間しか募集をしてないケースもあり注意が必要です。

なお出生前に加入をした場合、生まれる前の時期(加入時期)を0歳として保障の計算をします。

そのため祝い金が12歳のサービスでは、11歳10ヶ月で受け取りなど本来の時期をずれることもあるでしょう。

加入時期を基準にしていますので、生まれる2か月前に加入すれば本当の誕生日よりも2か月早く受け取れるということです。

祝い金の受け取りは強制ではなく、まだ必要ない時はそのまま据え置いておくこともできます。

据え置いているお金はいつでも引き出しが可能です。

指定継承人とは?

契約者が途中で亡くなった時、保険契約の権利を引き継ぐ人を指定継承人といいます。

契約時に3親等までの範囲で1人選ばなければならず、配偶者や近しい親族から選ぶ人が多いです。

先述した出生前加入特則を利用している場合、まだ生まれていないため指定継承人にこどもを選ぶことはできません。

いずれにしても万一の時に祝い金の受け取りなど、こどものために手続きを行える人を選ぶのが良いですね。

指定継承人は契約者と同じ権利がありますので、契約を継承されると祝い金や満期金の請求ができるようになります。

もし指定継承人に選んでいた人が亡くなった場合は、別の人を新たに指定し直すことが可能です。

その際は保険会社へ申し出をする必要がありますので、覚えておきましょう。

万一の時も安心なご家族登録サービス

ご家族登録サービスは契約者と住友生命の間で連絡が取れなくなった際に、事前に登録してある人(家族)が契約者に代わって保険内容の問い合わせがおこなえるサービスです。

先述した保険契約者代理特約と似ていますが、ご家族登録サービスでは代理人が手続きをすることはできません。

ご家族登録サービスに登録しておけば、引っ越し後に住所変更を忘れていても、あらかじめ登録した家族へ連絡が入り、郵送物も無事に受け取ることもできます。

また災害時に契約者や被保険者と連絡が取れない時も、活用できるでしょう。

学資保険では両親どちらかが契約者となるケースが多いです。

そのため災害などで両親ともに亡くなってしまうと、被保険者であるこどもは祝い金や満期金を受取れない、最悪の場合では保険料が滞納して契約が失効してしまうことも考えられます。

こどもは自分が対象となる保険があっても内容まで理解していることは稀です。

このように受け取るべき人(こども)に給付が漏れないためにも、住友生命の学資保険に加入するのであればご家族登録サービスの活用をおすすめします。

住友生命の場合、登録できる人は国内にいる「配偶者、子、孫、兄弟姉妹、甥姪」が対象です。

もちろん登録をしたら忘れずに対象の人に保障内容を伝えておきましょう。

払込方法とクレジットカード支払いについて

住友生命の学資保険「こどもすくすく保険」では、「月払い、半年払い、年払い、全期前納」から好みに合わせて払込方法を選ぶことができます。

<全期前納払いとは>

一時払い(一括払い)は保険料を「支払っている」状態で、全期前納払いは保険料を「預けてる」状態になります。

保険料の支払いは口座振替かクレジットカード払いになります。

住友生命の学資保険「こどもすくすく保険」はクレジットカードでの支払いも可能なのです。

ただ「こどもすくすく保険」では申し込み方法によって保険料の支払い方法が異なります。

申し込み方法は後述しますので、あわせてご覧ください。

| 対面申し込み | 通信販売申し込み | |

| 口座振替 | 〇 | 〇 |

| クレジットカード | × | 〇 |

| 月払い | 〇 | 〇 |

| 半年、年一括、全期前納払い | 〇 | × |

上記のとおり申し込み方法によって選べる払込方法が変わります。

詳細は後述しますが、通信販売で加入する場合は所定の条件を満たさねければ申し込みができません。

また通信販売で加入申し込みが難しい時は対面申し込みとなり、口座振替となります。

キャッシュレス化やポイント還元が後押ししてもあり、クレジットカード払いの方がお得と考える人もいるでしょう。

しかし口座振替だからクレジットカード払いよりお得度が低いというわけではありません。

保険会社は契約者から払込まれる保険料をもとに運用をしています。

そのため月払いよりも年払いなどでまとまった金額を払込むと、保険会社の運用費用が大きくなることから保険料の割引につながります。

また、月払いよりも年払いなどのほうが返戻率も高くなりやすいのです。

ただ半年払い、年払いでは金額が大きくなります。

まとまった支払いに向けてコツコツと保険料を貯めておいたり、ボーナス時期に支払いを合わせたりと工夫をしてみてくださいね。

住友生命(スミセイ)の学資保険「こどもすくすく保険」の口コミと評判

この項目では実際に「こどもすくすく保険」に加入している契約者の声として口コミと評判をまとめます。

結論からお伝えすると住友生命の学資保険「こどもすくすく保険」では

- 払込保険料よりも多くお金が受取れる

- 安い保険料からでも加入ができる

- セールスレディのフォローが手厚い

という口コミの内容で、比較的良い評判が多かったです。

それでは順番に住友生命の学資保険の口コミと評判をみていきましょう。

もともと住友生命に加入しており、子供が生まれたのをきっかけに学資保険も加入しました。外交員の方が良く相談に乗ってくれたのが決め手です。0歳で加入をしたため、掛金が安いです。児童手当の半額を学資保険に充てていますが、掛金が安いため満期保険金が少なく進学先によっては資金が足りないかもしれません。

子供の将来と家計のために貯蓄をしようと思い、以前からお世話になっている住友生命の学資保険へ加入しました。払い込んだお金よりも多くお金を貯められる点に魅力を感じています。他の保険会社でも検討しましたが、住友生命さんが良かったです

積立の代わりに加入をしました。掛金よりも多く戻り、親が万一の際には保険料が払込免除となるのが魅力と感じました。自分の死亡保険代わりにもしています。下の子供も加入を検討していますが、現在は少し利率が下がったようで掛金とほぼ同等の額しか戻らないそうです

はじめは学資保険の魅力がわからないままでしたが、夫の両親からの後押しもあり加入を決めました。加入当時はお金の支払いが大変な時もありましたが、満期時に大きな額のお金が受取れるのが良いと思います

自分の親も学資保険に加入しており、子供が生まれた時に加入を勧められたことがきっかけです。以前から住友生命に加入しており営業担当者が信頼できる人であったため、追加で加入をしました。学資保険は子供が小さいうちに加入するのが得なので、早い時期に加入するのが良いと思います

「こどもすくすく保険」は比較的に安い保険料から積立することができ、貯金の代わりに加入した人が多かったです。

また営業職員(セールスレディ)の継続したフォロー活動の延長で、学資保険を追加で契約したという口コミもみられました。

上記の口コミや評判でもあったように、より負担少なく加入するためにも早めの時期から加入検討するのがおすすめです。

「こどもすくすく保険」の返戻率シミュレーション

住友生命のホームページでも払込金額よりも多く受け取れるとされる「こどもすくすく保険」ですが、実際の保険料や返戻率はどのようになるのでしょうか?

この項目では契約満期別に3パターンの受け取り金額のシミュレーションを紹介します。

<条件>

契約者:30歳

被保険者:0歳

保険料払込方法:月払い(口座振替)

18歳満期と22歳満期でまずは返戻率を紹介します。

※住友生命の学資保険は、ネット上ではシミュレーションすることができません。なので、ネット上の情報をまとめ、後ほど電話で確認した際の返戻率の結果も紹介します。

18歳満期の各返戻率シミュレーション

<18歳満期:総受取金額120万円(10+10+100=120万円)>

| 払込期間 | 12歳 | 15歳 |

| 保険料 | 8,192円 | 6,620円 |

| 総払込金額 | 1,179,948円 | 1,191,600円 |

| 返戻率 | 101.7% | 100.7% |

参考:学資保険まるわかり辞典

<18歳満期:総受取金額240万円(20+20+200=240万円)>

| 払込期間 | 12歳 | 15歳 |

| 保険料 | 16,384円 | 13,240円 |

| 総払込金額 | 2,359,296円 | 2,383,200円 |

| 返戻率 | 101.7% | 100.7% |

参考:学資保険まるわかり辞典

<18歳満期:総受取金額360万円(30+30+300=360万円)>

| 払込期間 | 12歳 | 15歳 |

| 保険料 | 24,576円 | 19,860円 |

| 総払込金額 | 3,538,944円 | 3,574,800円 |

| 返戻率 | 101.7% | 100.7% |

参考:学資保険まるわかり辞典

18歳満期のサービスでは総受取金額に対して保険料が異なるものの、返戻率は変わりませんでした。

そして、返戻率も高いとは言えず、元本割れはしていませんが100〜101%程度になっています。

表を見てもらえたらわかりますが、払込期間が短いほど(12年)返戻率は高くなっています。

それでは22歳満期のサービスもみてみましょう。

22歳満期の返戻率シミュレーション

<22歳満期:総受取金額150万円(10+10+30+100=150万円)>

| 払込期間 | 12歳 | 15歳 | 18歳 |

| 保険料 | 10,114円 | 8,173円 | 6,882円 |

| 総払込金額 | 1,456,416円 | 1,471,140円 | 1,486,512円 |

| 返戻率 | 102.9% | 101.9% | 100.9% |

参考:学資保険まるわかり辞典

<22歳満期:総受取金額300万円(20+20+60+200=300万円)>

| 払込期間 | 12歳 | 15歳 | 18歳 |

| 保険料 | 20,228円 | 16,346円 | 13,764円 |

| 総払込金額 | 2,912,832円 | 2,942,280円 | 2,973,024円 |

| 返戻率 | 102.9% | 101.9% | 100.9% |

参考:学資保険まるわかり辞典

<22歳満期:総受取金額450万円(30+30+90+300=450万円)>

| 払込期間 | 12歳 | 15歳 | 18歳 |

| 保険料 | 30,342円 | 24,519円 | 20,646円 |

| 総払込金額 | 4,369,298円 | 4,413,420円 | 4,459,536円 |

| 返戻率 | 102.9% | 101.9% | 100.9% |

参考:学資保険まるわかり辞典

先ほどの18歳満期のシミュレーションと同様に、払い込み期間によって返戻率が変わることがわかります。

続いて、2020年4月に実際に電話して確認した返戻率シミュレーションをまとめておきます。

<条件>

契約者:30歳女性

被保険者:0歳

保険料払込方法:月払いと全期前納払(口座振替)

<22歳満期:総受取金額225万円(15+15+45+150=225万円)>

| 払込期間 | 12歳 | 15歳 | 全期前納払い |

| 月々保険料 | 15,151円 | 12,240円 | なし(前納額:2,168,031円) |

| 総払込金額 | 2,181,744円 | 2,203,200円 | 2,168,031円 |

| 返戻率 | 103.1% | 102.1% | 103.7% |

住友生命の学資保険「こどもすくすく保険」の返戻率は、やはり全期前納払いが一番返戻率が高い結果となりました。

ちなみに、返戻率が下がったのは2016年のマイナス金利政策によって学資保険も各社利率が見直されました。

今では月払いでは元本割れするサービスも多いですが「こどもすくすく保険」は払込期間が長くなっても元本割れしていませんね。

一方ですごく利率が良いというわけではありません。

ただサービスの加入金額の範囲が広く、安い保険料から積立をはじめられるため契約者を選ばない学資保険といえるでしょう。

他の学資保険には返戻率が105%や107%の保険もあるので、返戻率重視であれば他の学資保険も検討したほうがいいでしょう。

18歳満期ではこどもの誕生日と学資金の受取時期に注意

「大学進学の時期にお金を多く受け取りたい」と考えている家庭では、18歳満期を選ぶことがあるでしょう。

大学進学時期は進路によって費用が変わりますが、お金の負担が大きくなるのは同じです。

以下は平成27年度日本政策金融の入学先別初年度納付金平均額で、進学先によって初年度にかかる金額がわかります。

※小数点以下省略

| 私立短期大学 | 国公立大学 | 私立大学文系 | 私立大学理系 |

| 217万円 | 175万円 | 248万円 | 284万円 |

上記4パターンの平均額は231万円ですので、最低でも入学時期に200万円以上のお金を備えておくと安心です。

「こどもすくすく保険」18歳満期のサービスであれば、大学1年生の間には満期金を受取れます。

しかしその際は「こどもの誕生日」と「学資金の受取時期」を確認しておきましょう。

一般的に「〇歳で〇万円」となる場合、お金の受け取りはこどもが満期年齢になった後の契約応当日以降からです。

例えばこどもが2月生まれの場合は以下のようになります。

<条件>

・学資保険の契約日:3月1日(契約応当日は毎月1日)

・18歳で200万円の満期金を受取る保障内容に加入

上記のケースでは、こどもが2月に18歳になりますが満期金の受け取りは翌3月1日以降からとなります。

この時期はすでに大学受験が終了している可能性もあり、タイミングによって満期金受け取り前に大きな金額が必要となることもあるでしょう。

最近の大学入試方法はさまざまで、早ければ高校3年生の夏休み中に進路が決まることもあります。

本命校受験前に滑り止めの学校へ入学金を払込んだりすることもあり、できれば教育費は早めに準備しておきたいものです。

先述した「出生前加入特則」を利用していれば、早生まれでも受験シーズンに間に合う可能性もあります。

「もう時期が間に合わない」という人も、17歳までに100万円準備するならば0歳からで月々5,000円ほどで貯めることができます。

学資保険とは別に少し積み立てておくと安心でしょう。

住友生命(スミセイ)の学資保険の申込みと解約方法

最近の保険はインターネット上で申し込みが完了するタイプも増えてきました。

住友生命はテレビCMでも有名人が出演していたりと、認知度の高い保険会社でしょう。

歴史のある大手だからこそ、

と考えるかもしれません。

ですが、住友生命「こどもすくすく保険」では加入方法が3パターンあり、各家庭のニーズに合わせて加入方法を選ぶこともできます。

ただ申し込み窓口によって取り扱い内容が異なりますので、加入前に見てみてくださいね。

また解約をする場合の手続き方法についても説明します。

保険の解約では気を付けたいポイントがいくつかありますので、事前に確認しておきましょう。

住友生命の学資保険の申し込みの流れ

学資保険の申し込みをする時は

「まだ申し込むかわからないけど話を聞きたい」

「ホームページだけでは疑問が解消できなかった」

など、人によってはあるかもしれません。

住友生命では以下の方法で加入申し込みができます。

- 支店

- 代理店

- 通信販売

申し込み方法はさまざまですが、手続き時に準備しておく書類は同じです。

- 本人確認書類(対面では原本)

- 口座情報(口座振替の登録のため)

- 健康診断の結果(持ってくるように案内された時)

それでは順番に申し込みの流れをみてみましょう。

住友生命の窓口へ来店

住友生命では全国に来店窓口があり、直接訪問して契約申し込みをすることができます。

住友生命の学資保険ホームページから自宅近くにある店舗検索が行えます。

⇒ スミセイのこどもすくすく保険 ご来店窓口のご案内

来店窓口の営業時間は平日9:00-15:30で、土日祝日や12/31-1/3の営業はありません。

スケジュールに限りがありますが、窓口によっては営業担当者が自宅へ訪問してくれる場合もあります。

自宅でゆっくりと話を聞きたいならば、ぜひ相談してみましょう。

代理店(ほけんの窓口)

「こどもすくすく保険」は、ほけんの窓口から加入申し込みをすることができます。

住友生命のホームページから代理店からの申し込みを選ぶと、上記のページが出てきます。

「近くの店舗を見る」から全国にあるほけんの窓口の店舗検索ができます。

例えば東京都をクリックしてすすむとより詳細に店舗を探せます。

店舗を選ぶ画面では、キッズコーナーがあるかなど店舗の雰囲気がわかる説明があり、家族状況に合わせて選べるでしょう。

先述した住友生命の窓口検索で最寄りが遠い場合、ほけんの窓口が近くにあれば手続きができますね。

また土日も営業しているため、平日店舗へ行くことが難しい人でも安心です。

ほけんの窓口に訪問するメリットは、住友生命以外の学資保険サービスについて聞けることです。

他社のサービスも見てみたい場合は便利でしょう。

※ただし、事前に資料請求して検討しておいたほうがいいです。そうすることで余計な話を聞かなくても済みます。

保険の話は長くなりがちですので、他社のサービスについても聞くならば聞きたいポイントを絞っていくことがおすすめです。

通信販売

「こどもすくすく保険」は通信販売も対応しています。

書類の郵送だけで申し込みが完了しますので、時間を取りにくい人でも契約しやすいでしょう。

通信販売を利用したい場合、コンサルティングデスクへ連絡をします。

通信販売での申し込み完了までの流れは以下のようになります。

- コンサルティングデスクへ連絡し「こどもすくすく保険」の見積もり依頼

- 送られてきた見積内容で申し込む場合、再度コンサルティングデスクへ連絡をする

- 「こどもすくすく保険」の申込書が送られてくる

- 申込書に必要事項を記入し返送する

- 申し込みに不備がなければ契約が成立し保険証券が送られてくる

基本的に難しい手続きはなくスムーズにすすめば、1ヶ月かからずに手続きが完了するでしょう。

別の保険の勧誘を受けることもありませんので、対面が苦手という人には良いですね。

しかし通信販売では申し込みできる人とできない人がいます。

「こどもすくすく保険」では契約者が万一の際に保険料が払込免除となるといった保障があるため、加入の際には健康状態について告知しなければなりません。

この告知の中に「過去5年以内に7日以上の入院があるか」という項目があります。

もしこの項目に該当する場合、通信販売の加入は取扱い不可となり対面での申し込みとなります。

また祖父母が契約者となる時も対面での申し込みのみです。

住友生命の学資保険の解約方法

「こどもすくすく保険」を解約する際は、契約方法に応じて対応する窓口が異なります。

住友生命の窓口や営業担当者から加入した場合、以下に連絡をして手続きをすすめます。

ほけんの窓口など代理店を介して加入した場合は以下のように専用の連絡先があります。

通信販売では加入時に連絡したコンサルティングデスクへ連絡しましょう。

いずれも電話連絡をする際には保険証券を手元に用意しておくと連絡がスムーズです。

解約の手順は以下のとおりです。

- 契約者本人から解約を申し出る

- 郵送された解約書類に必要事項を記入して返送

- 解約の手続きが完了すると、保険会社から手続き完了のお知らせが届く

- 解約返戻金があれば手続き完了後、1週間前後で指定口座へ振り込み

解約返戻金の有無は解約申し出の電話で確認することも可能です。

ただ学資保険は契約満了まで継続することを想定したサービスですので、途中解約すると元本割れします。

住友生命(スミセイ)の学資保険「こどもすくすく保険」をおすすめする人

住友生命の学資保険「こどもすくすく保険」について、保障内容や加入方法について紹介しました。

今回の記事では以下のことを説明しました。

- こどもすくすく保険は契約者、被保険者ともに幅広い年齢の人が加入できる

- 加入申し込みは3つの方法からニーズに合わせて選べる

- クレジットカード払いは通信販売からの申し込みのみ選ぶことができる

- 契約者が祖父母の場合、対面からの申し込みしかできない

- こどもすくすく保険は医療保険を付加すると元本割れする

- 解約する場合、申し込み方法によって手続き窓口が異なる

「こどもすくすく保険」は元本割れしないシンプルなサービスですが、医療保険を付加することでサービスを充実させたりと柔軟に対応できます。

いずれこどもの医療保険を加入したいと考えているならばおすすめのサービスです。

逆に返戻率にこだわりがある人にはおすすめできません。

「こどもすくすく保険」の返戻率は100%前後と元本回復がギリギリだからです。

返戻率にこだわりがあるならば、他社の学資保険かハイリターンが望める投資などが良いでしょう。

ただ「こどもすくすく保険」は受け取り金額の設定も豊富なパターンから選べます。

返戻率だけに注目すると良くも悪くも普通という印象がありますが、契約者を選ばないサービスという点から評判の高さが感じられますね。