アフラックと言えば、「がん保険」を思い浮かべる人は多いのではないでしょうか。

ただ、アフラックでは学資保険も取り扱っているのをご存じですか?

知っている!という方は学資保険がどんな保険か知っていますか?

今回はアフラックの学資保険「夢見るこどもの学資保険」の本当の口コミや返戻率について、徹底的に解説していきたいと思います!

という方はぜひ参考にしてみてくださいね!

アフラック「夢みるこどもの学資保険」の基本情報

まずは、加入年齢や満期年齢、払込期間、月々の保険料などの基本的な情報について、解説していきます。

アフラック「夢見るこどもの学資保険」について、知識を深めたい方はまずここをチェックしておきましょう。

以下、基本情報を表にまとめてみました。

| 加入年齢 | 0歳~満7歳 |

|---|---|

| 契約者の年齢 | 18歳~50歳 |

| 満期年齢 | 20歳~21歳 |

| 保険料払込期間 | 10歳払済、17歳払済、18歳払済 |

| 月々の保険料 | 25,460円 (契約者30歳男性・子ども0歳、受取総額300万円、10歳払済の場合) |

| 受取総額 | 120万円~1,500万円 |

| 保険料の払込免除 | あり |

| 育英年金 | なし |

| 出生前加入 | 出産前の140日前から可能 |

| 子どもの死亡保障 | あり |

子どもの加入年齢は満7歳までと幅広く設定できるようになっています。

契約者(つまりお父さん、お母さん)は18歳~50歳までで設定できますが、これは子どもの年齢によって設定できる年齢が異なってきます。

満期は大学卒業に合わせて設定されています。

保険料の払込期間も幅広く設定でき、短期の10歳払済から遅めの17歳、18歳払済まで設定できます。

月々の保険料は契約者が30歳男性で子ども0歳、受取総額300万円、10歳払済の場合だと、25,460円となっており、返戻率は98.1%になります。

そして、保険金の受取総額は120万円から1,500万円から選ぶことができ、幅広い選択ができます。

保険料の払込免除はあり、育英年金はありません。

子どもが生まれる前にも加入でき、出産前の140日前から可能になっています。

さらに、子どもの死亡保障もあります。

ここで、保険料と返戻率について詳しく解説していきます。

アフラックの学資保険は、返戻率が100%を切る元本割れの商品となっています。

例えば、契約者が30歳女性で子どもが0歳、10歳払済、受取総額300万円の場合、保険料は月々25,420円となっており、返戻率は98.3%で元本割れになることになります。

アフラックの学資保険は他のプランでも100%を切る元本割れになってしまうので、返戻率だけを見るとおすすめできません。

アフラックの学資保険への加入を考えている方は、返戻率はどのくらいになるか確認しておいた方がよいでしょう。

アフラック学資保険の現在の返戻率と推移

そこで、アフラックの学資保険の現在の返戻率とこれまでの推移について詳しく解説していきます。

加入を検討しているお父さん、お母さんは要チェックですよ!

現在の返戻率

ここでは、

- 契約者30歳男性・子ども0歳、受取総額300万円

- 契約者30歳女性・子ども0歳、受取総額300万円

で、

- 保険金18歳支払い開始(18歳払済・10歳払済)

- 保険金17歳支払い開始(17歳払済・10歳払済)

の4パターンで返戻率をご紹介していきます。

<契約者30歳男性・子ども0歳、受取総額300万円>

| 18歳支払い開始・18歳払済 | 18歳支払い開始・10歳払済 | 17歳支払い開始・17歳払済 | 17歳支払い開始・10歳払済 | |

|---|---|---|---|---|

| 返戻率 | 96.2% | 98.1% | 96.3% | 98.0% |

| 保険料 | 14,430円 | 25,460円 | 15,270円 | 25,510円 |

<契約者30歳女性・子ども0歳、受取総額300万円>

| 18歳支払い開始・18歳払済 | 18歳支払い開始・10歳払済 | 17歳支払い開始・17歳払済 | 17歳支払い開始・10歳払済 | |

|---|---|---|---|---|

| 返戻率 | 96.5% | 98.3% | 96.6% | 98.1% |

| 保険料 | 14,380円 | 25,420円 | 15,220円 | 25,470円 |

以上がアフラックの学資保険の返戻率についてですが、性別が男性か女性かにしても返戻率が若干異なることが分かります。

そして、先ほども解説したように、返戻率は100%を切り、元本割れしていることがこの表で分かります。

返戻率の推移

そして、返戻率の推移についても確認していきましょう。

2010年から2017年までのデータですが、以下のとおりになっています。

| 2010年 | 2011年 | 2012年 | 2013年 |

|---|---|---|---|

| 119.7% | 119.0% | 109.8% | 109.8% |

| 2014年 | 2015年 | 2016年 | 2017年 |

| 110.8% | 110.8% | 105.2% | 96.2% |

この表から分かるとおり、2011年までは返戻率が120%近くまであり、非常に高い数値で推移していましたが、国のマイナス金利政策によってそれ以降は返戻率が下がっていくのが分かります。

そして、2017年以降は返戻率が元本割れしていることが分かります。

アフラックの学資保険は元本割れ

上記でも説明したように、アフラックの学資保険は高い確率で元本割れしてしまいます。

一番高い返戻率でも98.3%(契約者30歳女性・子ども0歳、受取総額300万円、18歳支払い開始、10歳払済の場合)となっています。

これからアフラックの学資保険に加入しようか考えている人がいたら、高い確率で元本割れしてしまうことを頭に入れておいてください。

アフラック「夢みるこどもの学資保険」の特徴

次に、アフラックの学資保険の特徴について、解説していきます。

アフラックの学資保険には以下の3つの特徴があります。

- 子どもが生まれる前に加入できる

- 受け取り総額の幅が広い

- 祝い金があり、受取プランが2パターンある

それでは1つずつ確認していきましょう!

子どもが生まれる前に契約可能

1つ目の特徴は、「子どもが生まれる前に契約が可能」な点です。

具体的にお話すると、子どもが生まれる予定日の140日前から契約ができるようになっています。

この特徴は他の保険会社の学資保険でも見られる特徴ですが、アフラックの学資保険でも契約が可能になっています。

ただ、注意点がいくつかあります。

②子どもが2人以上生まれたときは、戸籍上の先順位の子どもを被保険者とすること。ただ、この順位はあらかじめ指定することができること。

③流産または死産の場合は、契約は無効になり、払い込んでいた保険料は返還すること。

④被保険者となる子どもの契約日における契約年齢は0歳になり、1年経つごとに1歳加算されること。

この中でも特に注意するべき項目は、③になります。

具体的に解説すると、子どもが生まれる予定日の100日前に加入し、すでに50,000円の保険料を支払っていた場合、子どもが流産や死産で生まれてきた場合には、そのすでに支払った50,000円の保険料全額が戻ってくることになります。

流産や死産は中々経験しないことかもしれませんが、もしもの時のために、ぜひこの点は覚えておきましょう。

受け取り総額の幅が広い

2つ目の特徴は、「受け取り総額の幅が広い」点になります。

先ほども解説したように、アフラックの学資保険の保険金の受取総額は、120万円から1,500万円までと幅広く設定できます。

他の保険会社の学資保険では、200万円か300万円などと選択肢が少ないところもあるので、この120万円から1,500万円まで選択できるのは、大きなメリットとなります。

例えば、大学の学費以外にも一人暮らしの費用も学資保険で賄いたい!という場合には、1,500万円まで設定できるので、アフラックの学資保険はぴったりの学資保険といえるでしょう。

また、それほど大金を学資保険にかけたくないが、学資保険には加入しておきたい!という人にも、アフラックの学資保険はぴったりでしょう。

祝い金や受け取りプランが2パターンある

3つ目の特徴は、「祝い金や受け取りプランが17歳からか18歳からの2パターンある」点です。

受け取り方は、「学資一時金として高校入学時に1回+大学入学時から4回」の計5回受け取ることができます。

例えば、受取総額が300万円だとすると、「高校入学時に50万円+大学入学時に100万円+大学2年生に50万円+大学3年生に50万円+大学4年生に50万円」のように受け取ることができます。

入学金などで一番お金がかかる大学入学時に一番大きな額の祝い金を受け取ることになります。

もう一つ例を挙げるとすると、例えば、受取総額が120万円だとすると、「高校入学時に20万円+大学入学時に40万円+大学2年生に20万円+大学3年生に20万円+大学4年生に20万円」を受け取ることになります。

アフラック「夢みるこどもの学資保険」の口コミと評判

次に、皆さんが気になるアフラックの学資保険の実際の口コミと評判をご紹介していきます。

ここでは7つの口コミ・評判を説明していきます。

なお、以下でご紹介する、返戻率についての口コミ(払ったお金より多くのお金が返ってくる)の多くは過去に契約した場合のものの可能性が高くなっています。

現在のアフラックの学資保険は返戻率が元本割れすることには変わりありません。

最近の口コミはなかったため、最近ではアフラックの学資保険に契約している人が多くないのも考えられます。

子どもの教育費の貯蓄が必要だと思ったので、親族の勧めで加入しました。また、満期保険料より、満期の次点で利息で数十万円得する保険なので、銀行へ貯金するよりも得だと思ったからです。高校や大学までお得に貯蓄するという感覚です。

なぜアフラックを選んだかというと、保険会社に勤める親族が、当時すべての保険会社の学資保険を比較した結果、アフラックの学資保険の満期後に受け取れる利息が最も高く最もお得だったからです。

アフラックの学資保険の良い点は、加入当時すべての保険会社の学資保険の中で納入した保険料よりも満期後に受け取れる保険金との利息が最も高く、最もお得である点です。

悪い点は、最もお得に受け取るために保険料の一括納入が必要だったことです。

貯蓄するのが苦手なため、保険として組み立てる方が自分には向いていると思ったため加入しました。また、歳の差婚だったため子どもが大学に行っているころには配偶者は定職にないことが考えられたこと、万が一のことも考えて加入しました。知り合いのいる保険の窓口で全体的に商品を紹介してもらって、保証と金銭的なところを中心に考えて、アフラックに決めました。

保証内容は一般的なものと同じだと思います。子が18歳になったら満額をもらうことと、積み立て期間中に親が死亡したときも積み立て金額に関わらず、満額が支給されるところが良い点だと思います。

悪い点は特別ありません。

子どもの将来のために入ろうと思いました。あれば使ってしまうし、なんとなくみんなも入っているので入りました。入っていて損はないし子どものためと思って毎月積み立てています。一番の理由は子どものためです。

なぜアフラックにしたかというと、たまたま親戚が代理店をしており、相談したら入ってみると言われたので加入しました。

アフラックの学資保険に対して特にこれといった不満はありません。初めての経験でしたので、これといった良し悪しもわかりません。ただ、子どものためにと思って入りました。どの保険に入っても良し悪しはあると思うので、一概にどうこうとは言えません。

これから学資保険に加入する人へのアドバイスとしては、どの保険に入っても良し悪しはあると思うので一概にはどうこうとは言えませんし、保険屋さんとの相性もあると思います。ただ、一番に言えるのは親身になってくれる保険屋さんに出会えることだと思います。どの保険も似たり寄ったりのところは必ずあるので、一番に親身になってくれる保険屋さんに出会えることだと思います。

教育資金をある程度強制的に貯めようと思ったから、そして強制的に貯めようと思って貯めたお金が少し多く返ってくるというのもありますし、10歳払済というのがあって、子どもにお金がかかりだす前に払い終わるというのがあったので、学資保険に入ろうと決めました。いくつか学資保険を比較検討しましたが、私たちの年齢で入れて、なるべく返ってくるお金の率が多いものにしようと思ったら、アフラックの学資保険に行き着きました。

アフラックの学資保険の良い点は、10歳払済というのがあって子どもに本格的にお金がかかる前に払い込みが終わるという点です。

悪い点は、18歳で支払いなので、少しの間だけつなぎのお金を借りないといけない点です。

これから学資保険に加入しようとしている人へのアドバイスとしては、学資保険を契約するならなるべく親が若いうちの方が払うお金は少なくて済みますし、子どもが小さいうちにできれば生まれる前から契約できるものの方が払うお金は毎月少なくて良いと思います。大きくなると月に払うお金が高くなってしまいます。

子どもが生まれたのをきっかけに、少しでも将来の学費のたしになればと思い、入りました。丁度良いタイミングで、主人や私の保険も見直そうと思っており、銀行でその旨を相談するとすぐ対応していただいたので検討しました。

アフラックの学資保険に加入した理由は、銀行の担当の方にいろいろ相談し、その方が信用できる人でしたので、提案していただいたアフラックの学資保険で決めることにしました。

アフラックの学資保険の良い点は、掛け金よりも多く支払ってもらえる点です。あと、アフラックという大手の保険会社なので安心できる点です。自分ではなかなか貯蓄できないので、強制的に引き落とされて、子どもの学費が必要になったときに振り込まれる点も良い点です。

これから学資保険に加入する人へのアドバイスとしては、相談する人が信用できるかどうかだと思います。その保険の良いところ悪いところ、自分の生活にあっているかどうかをきちんと把握し、説明してくれる人を見つけることが大事だと思います。そういった人に出会えるまで、いろんな相談窓口に行くといいと思います。

現在子どもが二人おり、将来子どもの意思を尊重、やりたいことを何でもさせてあげられるよう、準備するために学資保険に加入しようと思いました。普通に貯金するよりも条件はありますが、払ったお金よりももらえるお金が増すので、それも決めてになりました。

なぜアフラックにしようと思ったかについては、私の妻の祖父が保険を取り扱っており、おすすめされたのがアフラックさんだったためです。話を聞いて十分に満足できる内容だったため選びました。

アフラックの学資保険の良い点は、貯金をしていくイメージで無理なく積み立てができる事と、自分で受け取る年数など細かく選択できるのは魅力的だと思った点です。

悪い点は、特にありませんが、もう少し受け取れる金額が多ければいいなと思いました。

これから学資保険を契約しようとしている人へのアドバイスは、将来子どもの意思を尊重したいと思う親なら、加入をおすすめします。もちろんですが、家計の負担にならない程度にです。貯金をしていくイメージで積み立てをしていけば負担に感じることはないのかなと思います。

息子が1才のときに、銀行の人がやってきて、キャンペーンをしているので、加入してほしいと言いました。その商品をよく検討してみると、満期の保険金は、払った掛け金よりも多くなるので、これなら損することはないと思い、加入しました。

なぜアフラックにしたかというと、払った掛け金よりも多く返金してくれるし、解約金は5回に分けて2割づつ返金してくれるので、資金的に楽しみと思い、契約しました。他の会社の商品でも似たようなものはあると思いましたが、いつもお世話になっている銀行の方のノルマのために役に立てることがうれしかったので、アフラックにしました。

良かった点は、銀行の担当の方が喜んでくれたことです。本当に良かったと実感するのは、おそらく満期金を受け取る時だと思います。まだまだ積み立ての時期が続きます。毎年一度、積み立てたお金がこうなっていますというレポートをくれますが、欲を言えば、運用の成績が順調で、配当を上げますとかあれば、いいと思います。

悪い点とすれば、毎月の保険料は満期まで塩漬けで動かせないので、他の事に使えないので、そこは残念です。

これから学資保険を契約する人へのアドバイスとしては、低金利のこのころですので、定期預金よりは学資保険の方が利回りがいいこともあるかもしれません。どの保険会社を選ぶかよりもどの商品を選ぶかのほうが大切だと思います。候補の商品について、払った掛け金の合計額に対していくらの保険金が返ってくるか示す比率、つまり返戻率をよくチェックして、確認して納得してから加入した方が良いと思います。

これから契約を考えているのであれば、レポートをもらえたり、大手ならではの安心感を得られる点などがメリットといえるでしょう。

もし返戻率を重視したいのであれば、返戻率の高いソニー生命や明治安田生命の学資保険に加入することも検討した方がよいかもしれません。

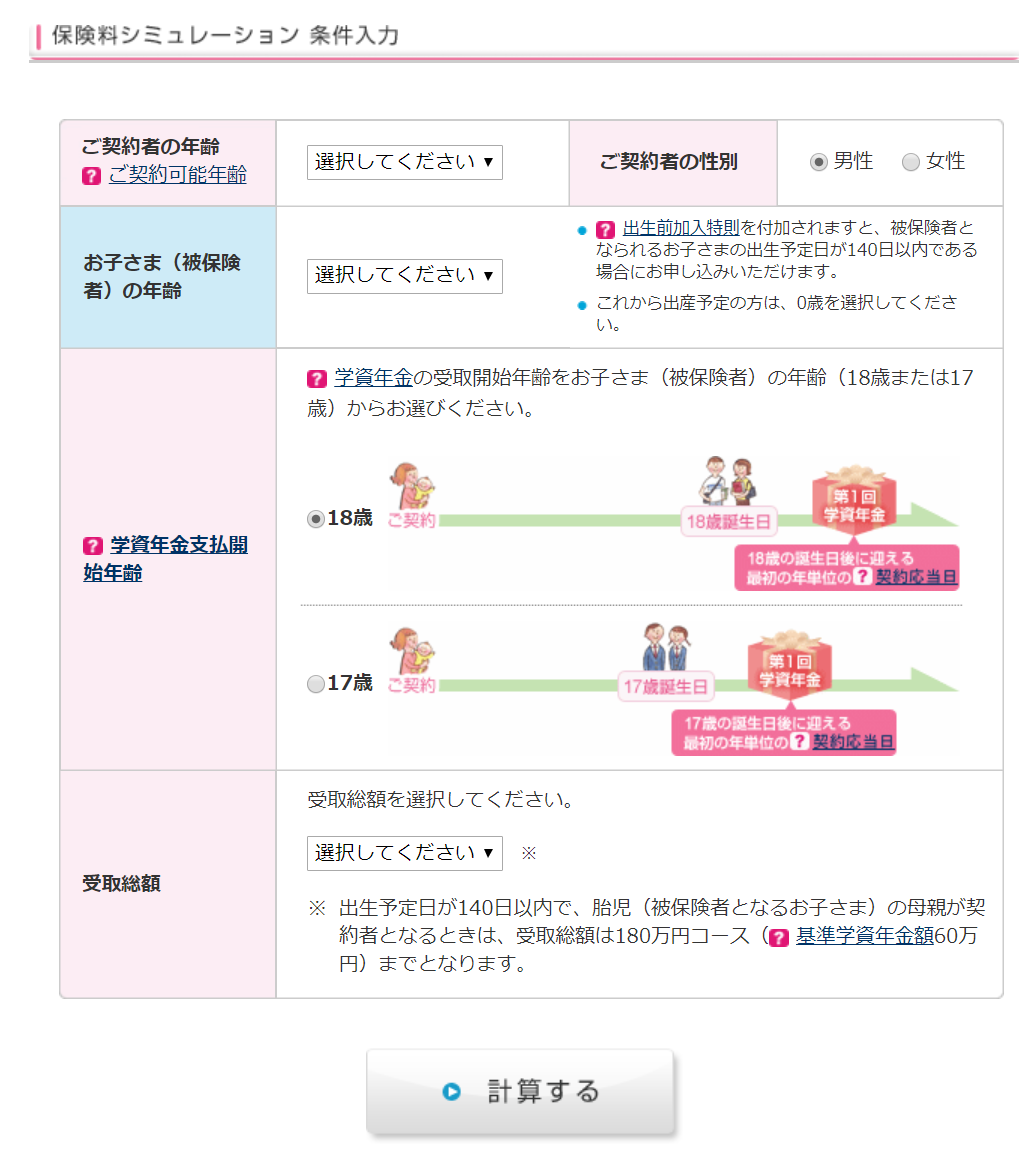

アフラックの学資保険で返戻率シミュレーション

次に、アフラックの学資保険で返戻率のシミュレーションをしてみます。

アフラックの学資保険のシミュレーションは、以下の画面でできます。

ここでは、

②契約者30歳女性・子ども0歳、18歳払済、受取総額が300万円

③契約者40歳男性・子ども0歳、18歳払済、受取総額が300万円

④契約者40歳女性・子ども0歳、18歳払済、受取総額が300万円

の4パターンで検証してみたいと思います。

| ① | ② | ③ | ④ | |

|---|---|---|---|---|

| 返戻率 | 96.2% | 96.5% | 94.9% | 95.9% |

| 保険料 | 14,430円 | 14,380円 | 14,630円 | 14,480円 |

上記がシミュレーション結果ですが、どれも返戻率は100%を切り、元本割れしていることが分かります。

一番高い返戻率で96.5%(契約者30歳女性・子ども0歳、18歳払済、受取総額が300万円)となっています。

この96.5%がどういった数字かをもう少しお話します。

この保険料は14,380円となっており、総払込保険料は3,106,080円(14,380円×18年×12か月)となり、受け取る総額300万円よりも、結果的に106,080円損してしまう形になります。

先ほどから解説しているように、アフラックの学資保険は高い確率で元本割れしてしまうので、返戻率を気にする方は返戻率の高いソニー生命や明治安田生命の学資保険に加入することをおすすめします。

アフラックの学資保険の申し込みや解約

次に、アフラックの学資保険の申し込み方法や解約について、お話していきたいと思います。

アフラックの学資保険に加入しようと考えている方、逆にすでに加入していて解約を考えている方は要チェックですよ!

アフラック学資保険の申し込みの流れ

申し込みの流れは以下の順序で行いましょう。

①資料を請求する。

まずは学資保険の資料を請求して、どんな特徴があるのか、そしてどのプランが良いかをある程度把握しておきましょう。

資料の請求はアフラックの学資保険サイトからできます。

資料請求のサイトは、以下のようになっています。

②担当代理店から連絡がくる。

資料の請求をすると、担当の代理店から連絡がくるので、コンサルティングの日程などを決めます。

③コンサルティングをする。

そして、コンサルティングではどのようなプランが良いのかヒアリングしてプランを決めていきます。

担当者から契約者に合ったプランを提案されることもあります。

④学資保険を申し込む。

そして、プランが決まったら学資保険を申し込みます。

申込書に記入事項を記入していきます。

以上、このような流れで学資保険に加入していきます。

なお、分からない点は担当者がしっかりと答えてくれるので、安心してコンサルティングに臨めます。

アフラック学資保険の解約返戻金の計算

次に、アフラックの学資保険を解約する場合の解約返戻金の計算について、解説していきます。

解約返戻金に関しては、加入した際に受け取る保険証券に記載されてあります。

計算方法に関しては、契約年齢や保険金支払い開始年齢、加入してからの経過年数によって異なるもので、一般には公表されていません。

返戻率に関しては、「返ってきた返戻金÷これまで払い込んだ保険料×100」で求めることができます。

例えば、契約者30歳男性で、18歳払済、受取総額が300万円で、月々の保険料が14,430円だとすると、

- 子どもが0歳のときに加入し、5歳で解約し100,000円が返ってきた場合→「100,000円÷865,800円×100=約11.6%」

- 子どもが0歳のときに加入し、10歳で解約し100,000円が返ってきた場合→「100,000円÷1,731,600円×100=約5.7%」

になります。

もう一度言いますが、解約返戻金に関しては保険証券に記載されてあるので、今一度保険証券を確認してみてください。

保険証券をなくした場合は、再発行もできるので、問い合わせてみてください。

アフラック学資保険の解約方法

次に、アフラックの学資保険の解約方法についてです。

解約する場合には、解約の手続き書類が必要になります。

書類の取り寄せ方法は、契約者様専用サイトである「アフラックよりそうネット」で取り寄せるか、電話で取り寄せることができます。

時間がない!という人は、「アフラックよりそうネット」から取り寄せることをおすすめします。

アフラック「夢みるこどもの学資保険」をおすすめする人

最後に、アフラックの学資保険をおすすめする人について、解説していきます。

おすすめする人は、以下の3つになります。

①クレジットカード払いをしたい人

まずは、

という人におすすめです。

アフラックの学資保険は、他の保険会社の学資保険ではあまり見られない「クレジットカード」で保険料を払うことができます。

クレジットカード払いをするとどんな良いことがあるかというと、クレジットカードのポイントが貯まることです。

普段から買い物はクレジットカードを使っていて、保険料の支払いでも使いたい!という方は、ぜひアフラックの学資保険を検討してみてください。

②医療特約や育英年金などは不要でシンプルなプランが良い人

さらに、

という人にも、アフラックの学資保険をおすすめします。

医療特約や育英年金があると契約自体がごちゃ混ぜになってしまい、よく分からなくなってしまう!という人は、今一度検討してみてはいかがでしょうか。

③早めに払い込みを終えたい人

そして、

という人にもおすすめします。

アフラックの学資保険には、先ほどから解説しているように10歳払済というプランがあります。

子どもの教育費が本格的に必要になってくる前に払い込みを終えたい!という人は、ぜひこの保険を検討してみてください。

解説しているように、現在のアフラックの学資保険は返戻率が元本割れしている状態です。

もしも返戻率が元本割れしない学資保険に加入したいのであれば、ソニー生命や明治安田生命の学資保険への加入を検討するか、ネットで「学資保険 返戻率 高い」などと調べて、ヒットした商品について調べて契約するのもアリでしょう。