学資保険の話すると「ソニー生命の学資保険が返戻率高くておすすめ」と教えてもらったという人がいるかもしれません。

と思う人が多いでしょう。

ソニー生命の学資保険は貯蓄性にこだわったシンプルなプランで、より多くのお金を貯めたい人向けのサービスです。

返戻率の高さが評判で2019年2月時点の加入者数は147万件となりました。

ソニー生命の学資保険は周りから勧められることも多く、先輩ママからの口コミでも「ママ友で加入している人がいるから安心」「契約者の万一には保険料が払込免除になるから」と評判が高いです。

またソニー生命では家庭に合わせた提案に力を入れており、担当のライフプランナーに無料でサービスの相談をすることができます。

子育て経験のあるライフプランナーも多く、学資保険を検討している家庭では安心ですね。

今回はソニー生命の学資保険へ加入を考えている人向けに以下の内容をお伝えします。

この記事を読めば下記の内容がわかります。

- ソニー生命の学資保険のサービスごとの特徴や選び方

- 返戻率が高いプランに加入する方法

- 他社で人気の学資保険と返戻率の比較をシミュレーション

- ソニー生命の学資保険加入者の口コミ

- 学資保険の資料請求や加入手続きのやり方

- 満期保険金の受け取り方

- 解約する時の手続き方法

- ソニー生命へ加入したら登録必須の「お客様WEBサービス」について

- ソニー生命のドル建て学資プランとの違い

ソニー生命の学資保険の特徴

ソニー生命の学資保険はプランの自由度が高く、家庭の好みに合わせてオリジナルの設計が可能です。

家庭の要望によって選ぶプランが異なりますので、プランごとの特徴を確認しておきましょう。

ソニー生命の学資保険には3つのプランがあり、具体的な特徴は以下のとおりです。

| 学資保険Ⅰ | 学資保険Ⅱ | 学資保険Ⅲ | |

|---|---|---|---|

| 契約満期 | 17.18.20.22歳 | 22歳 | |

| 学資金受取時期 | 中・高・大 | 大学進学 | 大学進学~在学中 |

| 保険料払込 | 月払い、半年払い、年払い | ||

| 設定可能な受取学資金額 | 50-2,600万円 | ||

| 保険料払込免除 | 〇 | ||

| 出生前加入 | 140日前から | 91日前から | |

学資金は50-2,600万円まで金額が選べるため、医学部など学費の高い進路に備えて多めに準備するということもできますね。

大きく異なるのが「学資金をいつ受け取るか」で、これをどうするかでプランが変わってくるでしょう。

各プランの詳細については後述しますが、上記以外にも加入時の年齢制限が細かく設定されています。

またソニー生命の学資保険へ加入を考えている場合、ライププランナーという担当者へ無料で保険の相談をすることができます。

「保険の話を一人で聞くのは緊張する」「友達と一緒に話を聞きたい」と思っている人もいるかもしれません。

ソニー生命のライフプランナーへの相談は複数人でもすることができます。

ママ友と一緒に話を聞いてみるということもでき、保険相談がしやすいのもソニー生命の強みでしょう。

ソニー生命の学資保険は返戻率が高い

ソニー生命の学資保険は昔から返戻率の良さに定評があり、加入している人から「お金が多く受け取れる」と聞いたことがある人もいるかもしれません。

実はソニー生命では返戻率が2020年1月に※見直しされています。

30歳男性が学資金200万円を受け取るプランでは以下のように利率が見直されました。

返戻率107.2%(保険料:15,540円)→返戻率105.5%(保険料15,788円)

とはいえ105%以上の返戻率は学資保険の中でも高水準といえるでしょう。

この項目ではソニー生命含め、各保険会社の学資保険の返戻率をシミュレーションします。

各社なるべく近いプランで条件を揃えましたので、どれくらい違いがあるか注目してみてください。

契約者:30歳女性

被保険者:0歳

学資金総受取額:200万円

※アフラックは学資金総受取額が180万円

※かんぽ生命は日額1,500円の医療保険付きのプラン

| 保険料 | 払込期間 | 総支払額 | 返戻率 | |

|---|---|---|---|---|

| ソニー生命 学資保険Ⅲ |

15,760円 | 10歳 | 1,891,200円 | 105.7% |

| JA共済 学資応援団 |

14,936円 | 11歳 | 1,971,552円 | 101.4% |

| 明治安田生命 つみたて学資 |

15,883円 | 10歳 | 1,905,960円 | 104.9% |

| フコク生命 みらいのつばさ (ジャンプ型) |

14,327円 | 11歳 | 1,891,164円 | 105.7% |

| アフラック 夢見るこどもの学資保険 |

15,252円 | 10歳 | 1,830,240円 | 98.3% |

| かんぽ生命 はじめのかんぽ |

10,070円 | 18歳 | 2,175,120円 | 91.9% |

契約者30歳のプランではソニー生命とフコク生命が105.7%と一番高いことがわかります。

保険料に注目するとかんぽ生命だけ金額が安いと感じるでしょう。

これは保険料の払込期間が長いからです。

保険料を安く抑えたいならば払込期間を長くするのがおすすめです。

ただ保険料が抑えられる分で返戻率が下がってしまいますので「返戻率と保険料」どちらを重視するか決めておきましょう。

次は契約者・被保険者の年齢設定を変えたシミュレーションをします。

年齢が変わると同じプランでどれくらい数値が変わるのかみてみてくださいね。

契約者:35歳女性

被保険者:2歳

学資金総受取額:200万円

※アフラックは学資金総受取額が180万円

※かんぽ生命は日額1,500円の医療保険付きのプラン

| 保険料 | 払込期間 | 総支払額 | 返戻率 | |

|---|---|---|---|---|

| ソニー生命 学資保険Ⅲ |

20,416円 | 10歳 | 1,959,936円 | 102.0% |

| JA共済 学資応援団 |

18,338円 | 11歳 | 1,980,504円 | 100.9% |

| 明治安田生命 つみたて学資 |

19,965円 | 10歳 | 1,916,640円 | 104.3% |

| フコク生命 みらいのつばさ (ジャンプ型) |

17,616円 | 11歳 | 1,902,528円 | 105.1% |

| アフラック 夢見るこどもの学資保険 |

17,616円 | 10歳 | 1,835,136円 | 98.0% |

| かんぽ生命 はじめのかんぽ |

12,010円 | 18歳 | 2,305,920円 | 86.7% |

年齢が変わると各社保険料が上がり、返戻率が下がることがわかるでしょう。

学資保険の保険料は被保険者(こども)の年齢で金額が大きく変わります。

一つ前のソニー生命のプランを「契約者35歳、被保険者0歳」でシミュレーションをすると保険料は15,808円で差額は48円です。

契約者の年齢が5歳変わっても保険料はそこまで変わらないとわかりますね。

学資保険をお得にするには「少ない払込額でどれだけお金を受取れるか」が大切です。

ただし冒頭でもお伝えしたとおり、ソニー生命の利率改定が行われ返戻率が下がりました。

今回の改定理由は低金利が長引いているからで、今後はソニー生命に限らず学資保険の利率も下がる可能性があります。

先ほどのシミュレーションで返戻率の高い明治安田生命やフコク生命も利率改定されることも考えられるでしょう。

そのため学資保険を検討しているならば、元本割れしないうちに契約をすることがおすすめです。

ソニー生命学資保険の3つのプラン情報

冒頭でもお伝えしたとおり、ソニー生命の学資保険は「Ⅰ・Ⅱ・Ⅲ」と3種類あります。

結論からお伝えするとそれぞれプランの特徴は以下のとおりです。

- Ⅰ型:進学時期に合わせて学資金が受取れ、満期時期を細かく設定できる

- Ⅱ型:大学進学時期に大きな学資金を受け取れ、満期時期を細かく設定できる

- Ⅲ型:大学進学後以降から学資金を5年間にわたって分割で受け取れ、加入可能な年齢が幅広い

Ⅰ・Ⅱ型はⅢ型と比べて契約者・被保険者共に加入できる時期が限定されています。

各プランの特徴の詳細は次の項目から説明していきますので、ご覧ください。

学資保険はお金を多く受け取ることも大切ですが「必要な時期に資金を準備する」ということが重要です。

いくら返戻率が高くても「お金の受け取りタイミングと学費の支払い時期がずれてしまいお金のやりくりが大変」となったら残念ですね。

受取予定の学資金を立て替えることになると一時的でも家計に負担がかかります。

義務教育が終わると塾や部活など学費以外の出費も増えてきますので、計画的に準備をしたいですね。

これらの理由からソニー生命の学資保険は、3つのサービスから「どのプランを選ぶか」で教育費準備がスムーズにできるかにつながるでしょう。

Ⅰ型:中、高、大など進学時の教育資金の準備に

ソニー生命の学資保険Ⅰ型は、中・高・大と進学時期に合わせた学資金の受け取りができます。

満期までの間で受け取れる学資金は、受け取らずにそのままソニー生命に据え置いておくことも可能です。

据え置いているお金はいつでも引き出しができますので、必要になるまで置いておくという方法も選べます。

Ⅰ型のようにこどもが小さいうちから学資金が受取れるプランのメリットといえるでしょう。

学資金受取時期は契約満期によって異なり以下のようになります。

| 契約満期時期 | 学資金受取年齢 |

|---|---|

| 17歳満期 | 12.15.17歳 |

| 18歳満期 | 12.15.18歳 |

| 20歳満期 | 12.15.18.20歳 |

| 22歳満期 | 12.15.18.22歳 |

学資金受取年齢は被保険者の誕生日ではなく、12歳であれば「11歳8ヶ月に達した後の12月1日」となります。

例えば6月生まれのこどもの場合、小学6年生の12月1日ということです。

もし中学受験などを考えているならば、受験前の時期にお金が受取れるため支払いに間に合いますね。

ただⅠ型のプランは契約者・被保険者の加入時期の制限があり、年齢によっては加入が難しいケースもあります。

契約者・被保険者の加入年齢と選べる満期時期を表にしましたのでご覧ください。

※契約者の年齢は左側が男性、右側が女性

| 被保険者年齢 | |||

|---|---|---|---|

| 0歳 | 1歳 | ||

| 契約者年齢 | 17歳満期 | 18-36歳、16-42歳 | – |

| 18歳満期 | 18-41歳、16-47歳 | – | |

| 20歳満期 | 18-49歳、16-59歳 | 18-35歳、16-41歳 | |

| 22歳満期 | 18-51歳、16-61歳 | 18-40歳、16-46歳 | |

上記の表から被保険者(こども)の加入時期が短く、すでにⅠ型には加入が難しい人もいるかもしれません。

その場合はⅡ・Ⅲ型をみてみてくださいね。

- 中学受験を考えている

- お金を置いておく、引き出すを自由にしたい

- 複数回に分けてお金を受取りたい

Ⅱ型:大学進学時の教育資金の準備に

ソニー生命の学資保険Ⅱ型は大学進学時期に合わせて資金を大きく受け取れます。

学資金の受け取りは1-2回とシンプルなプランです。

一方で契約者・被保険者の年齢、契約満期時期、保険料払込時期の組み合わせパターンが多いため、長くなりますが以下の表でご確認ください。

※契約者の年齢は左側が男性、右側が女性

<17歳満期>

| 保険料払込年齢 | 被保険者年齢 | |||

|---|---|---|---|---|

| 0歳 | 1歳 | |||

| 契約者年齢 | 17歳満期 | 10歳 | 18-54歳、16-63歳 | 18-46歳、16-54歳 |

| 15歳 | 18-42歳、16-49歳 | – | ||

| 17歳 | 18-37歳、16-43歳 | – | ||

<18歳満期>

| 保険料払込年齢 | 被保険者年齢 | |||

|---|---|---|---|---|

| 0歳 | 1歳 | |||

| 契約者年齢 | 18歳満期 | 10歳 | 18-56歳、16-65歳 | 18-50歳、16-60歳 |

| 15歳 | 18-45歳、16-54歳 | – | ||

| 18歳 | 18-37歳、16-44歳 | – | ||

<20歳満期>

| 保険料払込年齢 | 被保険者年齢 | ||||

|---|---|---|---|---|---|

| 0歳 | 1歳 | 2歳 | |||

| 契約者年齢 | 20歳満期 | 10歳 | 18-59歳、16-67歳 | 18-55歳、16-64歳 | 18-46歳、16-56歳 |

| 15歳 | 18-48歳、16-58歳 | 18-42歳、16-49歳 | – | ||

| 17歳 | 18-44歳、16-53歳 | 18-36歳、16-42歳 | – | ||

| 18歳 | 18-42歳、16-50歳 | – | – | ||

| 20歳 | 18-39歳、16-47歳 | – | – | ||

<22歳満期>

| 保険料払込年齢 | 被保険者年齢 | ||||

|---|---|---|---|---|---|

| 0歳 | 1歳 | 2歳 | |||

| 契約者年齢 | 22歳満期 | 10歳 | 18-60歳、16-68歳 | 18-57歳、16-66歳 | 18-50歳、16-60歳 |

| 15歳 | 18-50歳、16-59歳 | 18-42歳、16-49歳 | – | ||

| 17歳 | 18-46歳、16-55歳 | 18-36歳、16-42歳 | – | ||

| 18歳 | 18-43歳、16-52歳 | – | – | ||

| 22歳 | 18-36歳、16-43歳 | – | – | ||

Ⅱ型のプランは満期時期によって上記のように契約可能な年齢が細かく設定されています。

契約者の年齢幅は女性で16-68歳までと幅広く、祖父母でも契約可能な家庭もあるでしょう。

契約者の年齢が高齢になるほど被保険者(こども)の加入年齢が低く、保険料の払込期間が短ります。

これらの特徴からこどもの年齢が低い時期であれば年齢制限が厳しくなく加入しやすいといえるでしょう。

またⅡ型のプランは大きな資金を一度に受取れるメリットがあります。

大学入学時期に200万円ほどお金が用意できれば、大学初年度の学費として安心でしょう。

- まとめて大きな金額を受け取りたい

- 大学入学前に資金を準備しておきたい

Ⅲ型:大学進学後の毎年の教育資金の準備に

ソニー生命の学資保険Ⅲ型は口コミでも人気のプランで契約数が多いプランです。

3種類の中で返戻率が高くなりやすく、また年齢層幅広く加入することができます。

プラン内容もシンプルで18歳から22歳まで年金形式で学資金を受取るタイプです。

Ⅲ型のプランも保険料払込期間によって以下のように加入可能な年齢が変わります。

※契約者の年齢は左側が男性、右側が女性

| 保険料払込期間 | |||||

|---|---|---|---|---|---|

| 10歳 | 15歳 | 17歳 | 18歳 | ||

| 被保険者年齢 | 0歳 | 18-61歳、16-69歳 | 18-51歳、16-60歳 | 18-47歳、16-57歳 | 18-45歳、16-55歳 |

| 1歳 | 18-58歳、16-67歳 | 18-46歳、16-56歳 | 18-42歳、16-50歳 | 18-39歳、16-46歳 | |

| 2歳 | 18-53歳、16-63歳 | 18-37歳、16-43歳 | – | – | |

| 3歳 | 18-38歳、16-44歳 | – | – | – | |

Ⅲ型は被保険者(こども)が3歳まで加入するチャンスがありますので、学資保険に入りそびれてしまった人も検討しやすいでしょう。

例えば「契約者:40歳女性、被保険者:3歳、10歳までの払込みで受取総額200万円」のプランでは、保険料が月々23,772円で返戻率は100.1%です。

こどもが3歳くらいになると100%を下回るプランが多い中、Ⅲ型のプランは元本割れしないため安心感がありますね。

- 毎年の学資金を学費の一部に充てたい

- とにかく返戻率が高いプランが良い

- こどもの年齢が高いが、元本割れしないプランにしたい

ソニー生命の学資保険の資料請求方法

現在ほとんどの学資保険は、保険会社のホームページからシミュレーションをすることが可能です。

ただ、やみくもにシミュレーションをすると「どのプランが良いかわからなくなってしまった」ということもあります。

ソニー生命の学資保険はホームページから資料請求を申し込むことができますので、手元に資料を用意しておきたい人は申し込んでみましょう。

資料請求は以下のとおり、いくつかの方法がありますので順番に説明していきます。

- ホームページの無料相談から申し込み

- 電話窓口へ相談し資料請求を申し込み

ホームページの無料相談

ソニー生命の学資保険はこちらのボタンから資料請求をすることができます。

こちらをクリックすると申込内容を入力する画面に切り替わります。

項目とソニー生命への加入歴などを記載するアンケートを答えれば、入力完了です。

5分とかかりませんので、外出先からでも気軽に申し込めます。

また時期によってはプレゼントがあたるチャンスがある「学資保険相談キャンペーン」を行っていることもあります。

ソニー生命のキャラクターであるしまじろうの絵が目印です。

こちらをクリックすると申込フォームとなり、入力完了と同時にキャンペーンの申し込みも完了します。

キャンペーン開催中であればこちらから申し込むのがお得ですね。

新規加入者専用ダイヤルから申し込み

時間は限られてしまいますが「いますぐ疑問を解消したい」や「オペレーターとやり取りをしたい」など、そんな時は電話でも相談ができます。

ソニー生命の電話窓口は土日祝日も営業しており、夫婦で話を聞いてみたいという時も嬉しいですね。

またソニー生命の学資保険は街中にある保険代理店などから加入申し込みを行っていません。

「資料請求、相談、加入」はWEBや電話窓口で申し込みをする必要があります。

ただ上記のようなフリーダイヤル窓口では電話がつながりにくい時間帯もあるでしょう。

もし資料請求やライフプランナーへ相談したい時は、さきほどお伝えしたWEBからでも申し込みが可能です。

電話がつながるまで待てる余裕がない時は、24時間対応のWEB申し込みをしておくと待ち時間の節約になるでしょう。

ソニー生命学資保険の口コミと評判

ここではソニー生命の学資保険に加入している人の口コミと評判を紹介していきます。

結論からお伝えするとソニー生命の学資保険は「貯蓄重視の人にぴったりの学資保険で返戻率が高い」や「」と評判です。

口コミは良いものだけでなく、加入後の正直な感想をありのままお伝えしていきます。

子供が生まれた時に教育費がかかると思い積立をはじめようと思いました。学資保険は何かあってもすぐに下ろせませんが、そのぶんでしっかりとお金を貯められると思い、返戻率の高いソニー生命を選びました

身内でソニー生命で働いている人がいたことが加入のきっかけです。内容が良かったので即決しましたが、こどもに対しての保障もあったらより良かったと思います

ソニー生命を含め複数社から学資保険の資料請求をしました。利率の良さはもちろんですが、ソニー生命の担当者の人が親切で丁寧な対応で安心感があり決め手となりました

学資保険を検討している時に知り合いから勧められたのもあり、ソニー生命を選びました。実際に中学受験では急な教育費でしたが、学資保険のおかげで資金調達に困ることもありませんでした

こどもが生まれる前から学資保険は入ったほうが良いと聞いており、返戻率の高いソニー生命へ加入しました。学資保険はメリット・デメリットを理解するのが難しいので、相談窓口なども活用すると良いと思います

ソニー生命の学資保険の口コミは「返戻率が良い、営業担当者の対応が良かった、周りから勧められた商品だった」という評判が多かったです。

これらの評判からもソニー生命は昔から学資保険の人気が高かったことがわかりますね。

もちろん返戻率が高くても担当者の対応が悪かったら加入はしないでしょう。

口コミ評判からも加入時の満足度の高さが伺えますね。

ソニー生命の学資保険でシミュレーションしてみた

ソニー生命の学資保険は3種類ありますので、どのプランに加入すればお得に積立てできるか一つ一つ計算するのは大変です。

この項目では保険の特徴に基づいてそれぞれのプランで返戻率の高くなるシミュレーションを紹介します。

返戻率は保険会社の運用期間が長ければ高まりやすく、そのためには運用資金である保険料を早く払い終えることが重要です。

ますは上記の特徴をふまえた上でⅠ・Ⅱのプランを続けてみていきます。

年齢の加入制限が厳しいⅠ・Ⅱ型では同じ契約条件で満期を変えた場合、どれくらい返戻率が変わるのかを計算しました。

契約者:30歳女性

被保険者:0歳

学資金総額:Ⅰ型17.18歳満期は192万円、22歳満期は182万円、Ⅱ型は200万円

保険料払込:10歳まで

<Ⅰ型>

| 17歳満期 | 18歳満期 | 22歳満期 | |

|---|---|---|---|

| 保険料 | 15,936円 | 15,888円 | 14,819円 |

| 総払込金額 | 1,912,320円 | 1,906,560円 | 1,778,280円 |

| 学資金受取 | 12歳:36万円 15歳:36万円 17歳:120万円 |

12歳:36万円 15歳:36万円 18歳:120万円 |

12歳:21万円 15歳:21万円 18歳:70万円 22歳:70万円 |

| 返戻率 | 100.4% | 100.7% | 102.3% |

<Ⅱ型>

| 17歳満期 | 18歳満期 | 22歳満期 | |

|---|---|---|---|

| 保険料 | 16,180円 | 16,080円 | 15,840円 |

| 総払込金額 | 1,941,600円 | 1,929,600円 | 1,900,800円 |

| 学資金受取 | 17歳:200万円 | 18歳:200万円 | 18歳:100万円 22歳:100万円 |

| 返戻率 | 103.0% | 103.6% | 105.2% |

上記の表から同じ契約条件でも満期時期が上がるほど返戻率が高くなることがわかります。

繰り返しになりますが、返戻率を上げるコツは保険期間を長くし保険料を短期間で払込み終えることです。

さらに返戻率を高めるならば、月払いを年払いに変えてまとまった額を支払うと効果的でしょう。

例えば上記表のⅠ型のプラン22歳満期で、月々14,819円の保険料を年払いにすると176,491円です。

この場合、返戻率は102.3%から103.1%に高まります。

このように契約満期時期を長くしたり保険料を年払いにしたりすると、返戻率が高くなることがわかるでしょう。

ただ学資保険の目的は「必要な時期に必要なお金を用意する」ことです。

あまり返戻率ばかり気にしていると使い勝手の悪いプランになってしまいます。

「満期時期をずらしたくないので年払いにして返戻率をあげる」など家庭に合わせたプランを設計しましょう。

それでは次に口コミでも評判の高いⅢ型のプランをみてみましょう。

Ⅲ型のプランは契約満期が22歳のみです。

そのためⅠ・Ⅱ型と違うシミュレーションで返戻率をあげるポイントをお伝えします。

契約者:30歳女性

被保険者:0.1.2歳

学資金総額:200万円

保険料払込:10歳まで

<Ⅲ型>

| 被保険者の年齢 | |||

|---|---|---|---|

| 0歳 | 1歳 | 2歳 | |

| 保険料 | 15,760円 | 17,820円 | 20,396円 |

| 総払込金額 | 1,891,200円 | 1,924,560円 | 1,958,016円 |

| 学資金受取 | 40万円×5年(18-22歳) | ||

| 返戻率 | 105.7% | 103.9% | 102.1% |

上記の表から被保険者の年齢が低いほど保険料が安く、返戻率が高いことがわかります。

保険料は被保険者の年齢に基づいて算出されますので、学資保険ではこどもの年齢が重要です。

例えば「契約者:40歳女性、被保険者0歳」の場合、保険料は月々15,808円で上記表のプランと比べるとその差は48円となります。

しかし上記表でこどもの年齢が0から1歳に上がると保険料は2,060円も差がでてきます。

これらのことからも親の年齢よりこどもの年齢が低いうちに加入するのがお得とわかりますね。

また上記のシミュレーションで月々15,760円のプランを年払いにすると187,700円となり、返戻率は105.7%から106.5%まで上がります。

無理にすることはありませんが、もしまとめて払えるのであれば各プランともに年払いがお得でおすすめです。

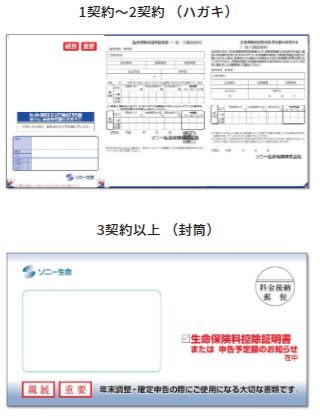

ソニー生命の学資保険で年末調整する方法

ソニー生命の学資保険は年末調整で「生命保険料控除」を受けることができるサービスです。

生命保険や個人年金保険は所得税と住民税の節税につながる「生命保険料控除」や「個人年金保険料控除」を利用できます。

サラリーマンであれば年末調整、個人事業主であれば確定申告で申請をします。

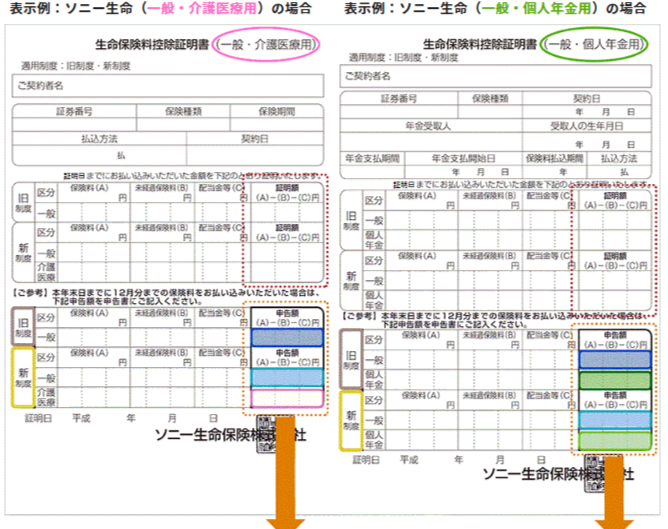

ソニー生命では毎年10月中旬以降から以下のような「生命保険料控除証明書」が郵送されてきます。

年末調整では生命保険控除証明書の原本を提出しますので、届いたらなくさないように気を付けてくださいね。

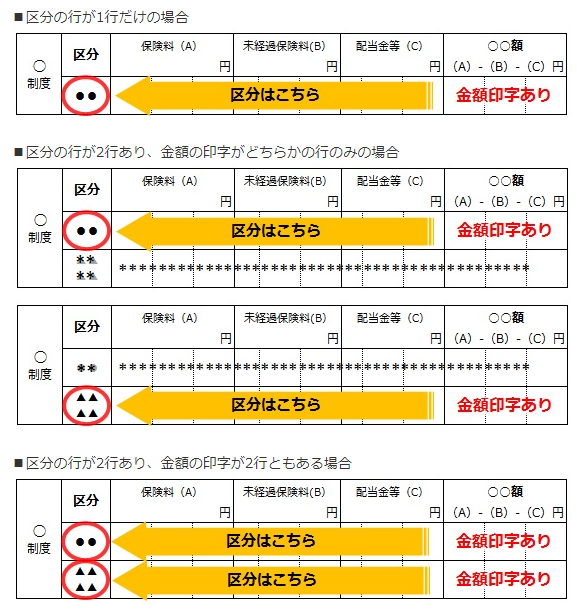

生命保険料控除は「一般の生命保険、介護保険」など契約内容になって区分がわかれています。

契約している学資保険がその区分にあたるかは、控除証明書を確認してみましょう。

こちらの見本のように区分は左側に記載があります。

それでは実際の記入方法についてみてみましょう。

ソニー生命のホームページには以下のように「生命保険料控除申告サポートツール」という、どこに何を書けばよいのかシミュレーションできるページがあります。

実際に控除証明書が届いたら、こちらの見本と照らし合わせて確認してみましょう。

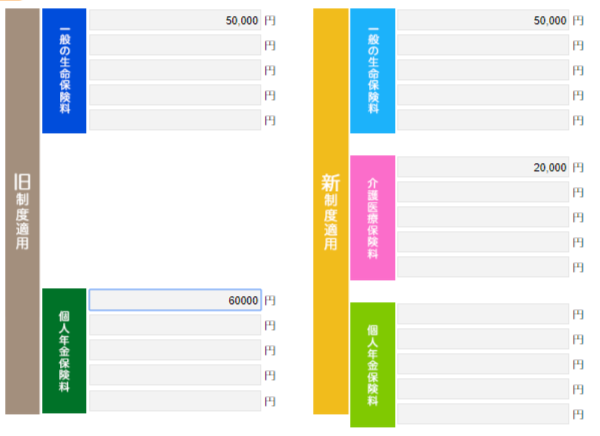

色分けされている箇所に記載のある金額を以下の表へ入力していきます。

※シミュレーションとして架空の数値を入力しています

実際の金額を入力したら以下の「計算する」をクリックしてください。

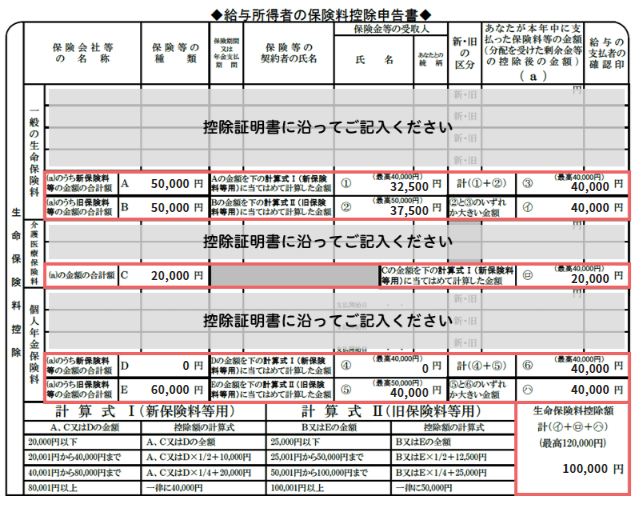

こちらをクリックすると数値をどこに記入すればよいのかがわかります。

赤枠の中の数値が先ほど入力し「計算する」で出された金額です。

こちらを参考にすればわかりづらい年末調整でも簡単に行えるでしょう。

もし郵送されてきた「生命保険料控除証明書」を紛失してしまった場合、ソニー生命コールセンターまたはお客さまWEBサービスから再発行の手続きができます。

ソニー生命のお客さまWEBサービスでは、再発行以外にも住所変更など各種手続きをWEB上で行うことができますので、登録しておくのがおすすめでしょう。

こちらのサービスは登録する時に「WEBサービス登録番号・メールアドレス」が必要です。

登録番号は以下の書類に記載があります。

- WEBサービス案内のはがき

- Sony Life Letter

- 生命保険控除証明書

- 特別勘定決算のお知らせ

- 外国通貨建保険の口座振替保険料のご案内

上記の書類が手元にない場合は、WEBサービス登録番号を発行するための申請をできます。

こちらのリンクから請求ができますので、申請してみてくださいね。

ソニー生命の学資保険の満期受取と解約

ソニー生命の各種手続きは、さきほど紹介した「お客様WEBサービス」から行うことができます。

お客さまWEBサービスでは契約内容の確認や住所変更など、さまざまな手続きができますので、ぜひ登録がおすすめです。

もしオペレーターやライフプランナーとやり取りがしたい場合は、直接連絡をして手続きもできますのでライフスタイルに合わせて選びましょう。

この項目では学資保険の満期金受け取りの方法をお伝えします。

教育費のため心まちにしていたお金ですので、手続きは不備のないように進めましょう。

また万一どうしても学資保険を解約するケースもあるかもしれません。

解約の場合、どんなデメリットが生じるのかも含めて手続き方法をお伝えします。

ソニー生命学資保険の満期受取方法

ソニー生命の学資保険では各プラン満期保険金があります。

満期保険金はソニー生命へ請求をしないと受け取りができませんので、手続きは忘れずにすませましょう。

手続きの流れは以下のようになります。

- 契約満期日2か月前の20日後に満期保険金の請求書類が郵送されてくる

- 請求書へ必要事項を記入し返送

- 書類に不備がなければ満期日にお金が振り込まれる

- 満期金振り込みのお知らせが届く

保険料振替をしている口座もしくは受取人以外の口座へ満期金を振り込む場合「印鑑証明書、受取人の実印押印」が必要となります。

学資保険の契約者が祖父母で孫(被保険者)の口座へ振り込むなどのケースでは上記の書類が必要となることがあるでしょう。

契約者側で用意する書類は郵送されてくる書類に記載がありますので、よく確認をしましょう。

また満期保険金請求の書類を紛失してしまった場合、カスタマーセンターへ連絡をすれば再発行の手続きもできます。

ダイヤルをし「4」を押すと学資保険に関するお問い合わせとしてつながります。

ソニー生命学資保険を解約する方法

「保険料の支払いが困難になった」「すぐにお金が必要となったので保険をやめて解約金を受け取りたい」といった理由から解約を選ぶ人もいるかもしれません。

もし「どうしてもお金が必要だが契約はそのままにしたい」という場合、解約をせずにソニー生命からお金を借りれる制度があります。

それは契約者貸付というサービスです。

契約者貸付はその時点で解約金があった場合、解約金の範囲内でお金を借りれるという制度です。

契約者貸付を利用する際はお客様WEBサービスへログインが必要です。

ログイン後、各種手続きから契約者貸付を選びます。

まずは契約者貸付を利用できるかを確認しましょう。

貸付したい金額と振込先を入力すれば手続き完了です。

契約者貸付で借りたお金は返済の必要がありますので、期限内に返済を終える必要があります。

返済が滞ると契約が失効することもありますので注意しましょう。

どうしても解約しか方法がない場合、手続きは以下のようになります。

- 担当のライフプランナー、カスタマーセンターへ解約を申し出る

- 解約請求書を受取り記入をし返送する

- 解約金があれば口座へ振り込み

- 解約手続き完了のお知らせが届く

先ほどお伝えしたカスタマーセンターへ連絡をし「3」を押します。

担当のライフプランナーへ直接電話でも手続きはできます。

解約請求書は書面で自宅へ郵送、もしくはお客様WEBサービスに電子請求書が送られてきます。

書面の場合は満期金の手続きと同じく返送すれば完了です。

電子請求書はお客様WEBサービスへログイン後、手続きをします。

お客様WEBサービスに登録しておくとログインするだけで、手続きがおこなえますので簡単ですね。

ソニー生命の学資保険の円建てとドル建て

ソニー生命にはこの記事で紹介している「学資保険Ⅰ・Ⅱ・Ⅲ」と、教育費の準備に活用できる「米ドル建て養老保険」というサービスがあります。

ドル建てのサービスは学資ではなく「養老保険」です。

満期に合わせて満期金が受取れ、契約者の万一にも同額のお金が受取れる点が学資保険と似ています。

保険商品の種類が異なりますので、学資保険と何が違うのかまずは表でご確認ください。

| 学資保険(円建て) | 養老保険(ドル建て) | |

|---|---|---|

| 契約者 | 親や祖父母など | |

| 被保険者 | 子供 | 契約者(親や祖父母など) |

| 将来の受取額 | 契約時に確定 | 受け取り時の為替レートによる |

| 保険料 | 被保険者の年齢があがると高くなる | 契約者の年齢があがると高くなる |

| 契約者が万一の時 | 保険料が払込免除となり、学資金受取時期にお金が受取れる | その時点で死亡保険金(満期金と同額)を受取り、契約は消滅 |

結論からお伝えするとドル建ての商品は契約時に将来の受取額がわからないため、契約する人を選ぶサービスです。

具体的にどのような人に向いているサービスかは、それぞれ特徴を説明するとともに紹介します。

ソニー生命学資保険の円建ての特徴

円建ての商品は、保険会社が契約者から払込まれた保険料を「円」で運用し利益をだします。

そのため国内で低金利の状態が続くと、円建ての商品も利率が下がったりと影響がでることもあります。

冒頭でソニー生命の学資保険の利率が見直されたとお伝えしましたが、まさにその状態です。

円建ての学資保険の特徴は以下のようになります。

- 契約時に将来いくら受け取れるか金額がわかり、資金計画が立てやすい

- 契約者の年齢が高齢でも保険料への影響は少ない

- こどもの年齢が3歳までしか加入できないなどある程度の制限がある

- 契約者が万一の時は保険料が払込免除され、学資金も受け取れる

- 営業担当者へ払われる手数料が低い

円建ての学資保険は途中解約などしない限り、教育資金を確実に準備できる安心感があります。

一方で契約時に決められた金額以上の受け取りはできません。

- 貯金が苦手で保険の強制力で確実にお金を準備したい

- 将来の受取額を先に決めておきたい

- 契約者が高齢

ソニー生命学資保険のドル建ての特徴

ドル建ての商品は「円」を「ドル」に換算して運用をし資金を増やします。

2016年マイナス金利導入後、円建ての商品の利率低下が相次いだことから利率の良いドル建ての商品が注目されました。

ドル建てが有利になるのは円安の時です。

例えば1ドル100円の時に加入し、資金を受け取る時に円安で1ドル120円になっていたら20円分の利益がでたことになります。

総払込保険料が1,000ドルに対し、受け取り時に円安で1ドル120円としたら1,200ドルで受け取れるということです。

ただこれはあくまでも仮定の話で、受け取り時に加入時よりも円高になっていたら損をする可能性もあります。

ドル建ては円建てよりも金利が高いですが、未来の金利は予想はできても確証を持つことはできません。

円建ての学資保険と比べるとリスクが高くなりますので、為替レートを理解した上で加入するのが良いでしょう。

またソニー生命の米ドル建て養老保険は「被保険者=契約者」です。

こちらの商品は78歳まで契約ができますが、年齢が上がると保険料が高くなり返戻率もさがります。

これらのことからもドル建てを教育費積立の本命として持つのはリスクが高いでしょう。

逆に親(被保険者)が万一の時は保険金がすぐに受け取れるというメリットがあります。

- 多少のリスクがあってもお金が増える可能性にかけたい

- 別で貯蓄をしていて余裕資金がある

- 元本割れしても万一に保険金がすぐ受け取りたい

ソニー生命の学資保険をおすすめする人

ソニー生命の学資保険についてサービスの特徴や口コミ、返戻率を高める方法、加入後の手続きについてお伝えしましたがいかがでしたでしょうか。

この記事のポイントは以下のとおりです。

- ソニー生命の学資保険は3種類あり、学資金受取時期や加入条件が異なる

- ソニー生命の学資保険は2020年1月に利率改定された

- 保険料は月払いよりも年払いなどまとめて払うと返戻率が上がりやすい

- ソニー生命に加入したら「お客様WEBサービス」に登録すると手続きが簡単に行える

- 資金不足などで解約を考える時は「契約者貸付」などを利用することもできる

- ソニー生命のドル建て学資は「養老保険」で為替リスクがある

ソニー生命の学資保険は利率の改定があったものの、比較的に高水準の返戻率を保っています。

サービス種類の多さやライフプランナーへの無料相談などもあり、セミオーダーでプランを設計したい人におすすめでしょう。

ただ冒頭でもお伝えしたとおり利率の見直しがあり、業界no1とも呼ばれていた返戻率が低くなったことも事実です。

「学資保険はとにかく返戻率が高い方が良い」というこだわりがある場合、加入条件にもよりますがソニー生命以外の学資保険を選ぶ方が良いかもしれません。

学資保険は商品数も多く迷いやすいですが、資料請求や相談は複数社おこない比較をするのがおすすめです。