学資保険の加入を検討していると、このように思うことがあるかもしれません。

現在、日本は長引く低金利の影響から学資保険のような金融商品の利回りが悪化しています。

「こどもの教育費を貯めたいけど、元本割れするなら学資保険はやめよう」

と思う人もいるでしょう。

たしかに元本割れする学資保険もありますが、それは加入条件によって回避することもできます。

この記事では

- 学資保険が元本割れするのはなぜか

- 元本割れするかどうかの見分け方

- どうしたら元本割れしない学資保険に加入できるか

- 2020年元本割れしない学資保険

- 加入している学資保険の元本割れを戻す方法

についてお伝えします。

学資保険の返戻率が元本割れするとどうなる?

学資保険を検討していると「元本割れ」という言葉を目にすることがあるでしょう。

元本割れとは、積立額よりも受取額の方が少ない場合に使われる言葉です。

例えば以下のシミュレーションでは、返戻率が96%となり元本割れしているといいます。

| 払込保険料 | 300万円 |

|---|---|

| 受取総額 | 288万円 |

| 返戻率 | 96% |

返戻率は、受取額(288万円)÷払込保険料(300万円)×100=96%で算出をします。

上記のシミュレーションでは受取額288万円に対して、払込保険料が300万円と多いです。

そのため12万円分がマイナスとなっています。

学資保険へ加入する人は「少しでもお金を多く増やしたい」と考える人が多いため、元本割れはできれば避けたいですね。

ただ学資保険は積立のほか、契約者を対象とした保障も含まれています。

それは契約者が万一の時に保険料の払込が免除されるという保障で、ほとんどの学資保険にあります。

このように保障が含まれたうえでの返戻率と考えれば、一概に元本割れのサービスが悪いとはいえないでしょう。

それでは元本割れはなぜ起こってしまうのでしょうか?

詳しくみていきましょう。

元本割れするのはなぜ?

元本割れとは払込保険料よりも受取金額が少なくなることとお伝えしました。

学資保険は貯蓄性の高いサービスですが、そもそもどのように運用されて契約者へ返戻しているのでしょうか?

学資保険に限らず生命保険のサービスは、保険料を元に保険会社が長期運用をしています。

保険会社が運用で優先していることは「契約者が加入しているサービスの保険金を減らさない」ということです。

そのため運用先は国債などリスクの低い種類を選び、長期運用で少しずつ利益を出しています。

つまり保険会社の運用で利益が高く望めるならば、貯蓄性の高いサービスも返戻率が上がりやすいということです。

しかしバブル崩壊やリーマンショック、昨今の低金利など経済情勢の悪化もあり、運用先である国債の利回りが低くなりました。

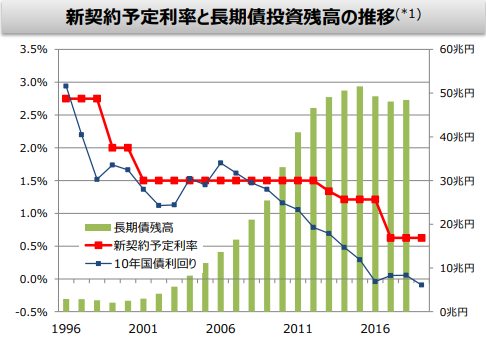

出典:生命保険会社における経済価値ベース指標より

上記のデータでも経済情勢が悪化するたび、国債と予定利率が低下しているのがわかりますね。

予定利率とは保険会社ごとに定める運用の利率です。

学資保険では「将来これくらいお金が準備できるだろう」と予定利率をもとに保険料を算出します。

予定利率が高ければ運用益が見込めるということになり、保険料は安く返戻率は高くなりやすいでしょう。

ただ上記データのように保険会社の運用先(国債)の利回りが下がると、運用益が出しずらくなります。

保険会社の運用が難しい状態では保険料の上昇、返戻率の低下は避けられず元本割れしやすい状態になるということです。

まさに2020年はこの状態ですので、学資保険の選び方によっては元本割れしてしまうサービスもあるでしょう。

それ以外にも以下のような条件では元本割れがしやすくなります。

- 保険料の払込期間が長い

- 契約者・被保険者の年齢が高い

- 契約満了前に解約をした

- 学資保険に保障がついている

例えば保険料を200万円払い込む場合、返戻率が105%と101%では以下のように受取額が変わってきます。

- 105%:210万円

- 101%:202万円

返戻率が4%下がるだけで8万円の差が出てきます。

これは契約時の年齢や払込期間の選び方によって、十分にありえるケースです。

そのためには元本割れしないように、事前によくサービス内容を確認しておきましょう。

元本割れしやすい条件については後述しますので、あわせて確認してみてくださいね。

学資保険の平均返戻率推移

先ほど述べましたが、予定利率が下がると保険料が上がり返戻率が下がりやすいです。

これまで具体的にどれくらい下がったのか、アフラックの学資保険で見てみましょう。

出典:学資保険まるわかり辞典

上記にある標準利率とは金融庁が定める金融商品の利率のことで、経済情勢を参考に数値が決められます。

保険会社は標準利率が変更されるたびに、自社の予定利率を見直しを行っています。

アフラックのデータからわかるとおり、標準利率の見直しが入ると返戻率も連動して下がっていることがわかりますね。

今後、標準利率が上がれば予定利率も上がり、学資保険の貯蓄性が高まる可能性があるでしょう。

ただ標準利率は以下のように下がり続け、2020年1月には0.00%になっています。

出典:ドーナツ・マガジン

とはいえ、利率が低いサービスが悪いというわけではありません。

現在は、どの金融商品も利回りが厳しい状態です。

その金融商品のサービスを利用する時に「何を重視し、どのように利用していくか」が重要になってくるでしょう。

そのためにも現状とサービスの仕組みをよく理解することが大切です。

学資保険が元本割れする要因と避ける方法

学資保険が元本割れするのは、経済情勢の悪化による利回りの低下が要因としてあることをお伝えしました。

利回りは一個人の力ではどうすることもできませんが、先述した元本割れしやすい条件を回避すれば100%以上の返戻率で損をすることなく教育費が準備できます。

ここでは元本割れしないための方法について解説していきます。

まだ学資保険に加入する前であれば、返戻率を高めることにも繋がるでしょう。

もし検討中の学資保険で元本割れしやすい条件に当てはまる場合は、別の学資保険も比較してみるのがおすすめです。

学資保険は保険会社によってプランの組み方が異なり、年齢制限などが複雑なケースもあります。

複数社の見積もりやサービス内容を比較すると安心ですね。

払込期間を短くする

冒頭で払込保険料は、保険会社が長期運用に充てているとお伝えしました。

運用をする時は少ない資金よりも多い資金の方が利益幅も大きくなります。

保険会社にとっては、保険料を短期間に払込んでもらう方がメリットが大きくなるということです。

そのため短期間で保険料を払込むと保険料が少し割安になり、返戻率が上がりやすくなります。

保険料の払込期間が異なるケースをソニー生命の学資保険Ⅲのプランでシミュレーションしました。

契約者:30歳女性

被保険者:0歳

満期金額:200万円

| 10歳まで払込 | 15歳まで払込 | |

|---|---|---|

| 保険料/月 | 15,760円 | 10,684円 |

| 総払込保険料 | 1,891,200円 | 1,923,120円 |

| 返戻率 | 105.7% | 103.9% |

上記のシミュレーションから、10歳までのプランでは保険料は高くなるものの返戻率が約2%ほど上がることがわかります。

総払込保険料も15歳まで払込むプランより31,920円安くなっていますね。

もし98%の返戻率が100%に上がるならば、元本割れしないために短期払いを選ぶ方が得です。

払込期間を変えたことでどれくらい返戻率に影響があるかは、保険会社にもよります。

いくつか支払い期間を選べるのであれば、期間別で見積りを出してもらうと良いでしょう。

子供の年齢や親の年齢による変化

生命保険は、年齢や性別ごとのリスクを加味して保険料を算出しています。

学資保険も同じで、親や子の年齢が変われば保険料にも影響があり、返戻率にも大きく関係してくるのです。

保障内容にもよりますが、一般的に保険料は年齢が上がると高くなり、年齢が低い方が安くなります。

ここでは先ほど紹介したソニー生命の学資保険Ⅲに「2年遅れで加入した場合」の保険料・返戻率のシミュレーションを見てみましょう。

| 契約者:30歳女性/被保険者:0歳 | 契約者:32歳女性/被保険者:2歳 | |

|---|---|---|

| 保険料/月 | 15,760円 | 20,404円 |

| 総払込保険料 | 1,891,200円 | 1,958,784円 |

| 返戻率 | 105.7% | 102.1% |

※保険料払込期間は10歳まで

上記シミュレーションから、加入時期が2年遅れると返戻率が低くなり保険料が高くなることがわかりますね。

これは加入が遅れたぶん保険料の払込期間も8年(2歳~10歳)と短くなるため、月々の金額が高くなるからです。

当然ながら保険会社の運用期間も2年短くなりますので、返戻率も下がってしまいます。

育児をしていると2年なんてあっという間ですが、年齢や加入時期によってサービス内容の旨みが小さくなるかもしれません。

学資保険の検討をはじめたら、できるだけ良いサービスを早く見つけられるようにしたいですね。

途中解約すると元本割れ可能性大

学資保険の返戻率は満期保険金をもらうことを前提としています。

例えば返戻率105%で満期金200万円を受け取れるサービスの場合、満期金を受け取った時点の返戻率が105%ということです。

先ほどもお伝えしましたが、保険会社は保険料を長期運用に充てて資金を増やしています。

保険料の払込が終えていたとしても、満期金の受け取りまで資金は運用中です。

保険料の払込が終わっていても、終わっていなくても、契約途中の解約は返戻率が下がることになります。

そのため満期時の返戻率が100%ほどのプランでは、途中解約で元本割れする可能性が高くなるでしょう。

繰り返しになりますが、保険料の払込を終えていたとしても満期金受け取りを待たずに解約をした場合、元本割れしやすいです。

学資保険は積立以外にも契約を維持するためにさまざまな諸費用がかかっています。

途中解約の際は、これらの手数料も引かれますので払込保険料額よりも解約金の方が少ない「元本割れ」をするということです。

学資保険はあくまで保険の契約をして成り立っている積立サービスですので、貯金のように貯めた分が返ってくるわけではないと覚えておきましょう。

保障型の学資保険は元本割れする可能性大

学資保険は教育費を準備する保険というイメージから「保障型の学資保険がどのようなものかわからない」という人もいるかもしれません。

先に結論から述べると、保障型の学資保険は元本割れの可能性が高くなります。

なぜなら保障型の保険料は、積立に充てられる部分と保障を買う掛け捨て部分から構成されているからです。

例えば保険料10,000円のうち積立が8,000円、保障が2,000円から構成されている場合、毎月2,000円が掛け捨てになります。

三井住友海上あいおい生命「&LIFEこども保険」は手厚い保障型の学資保険です。

上記のとおり積立以外に養育年金や医療保障があります。

&LIFEこども保険に加入した場合の保険料、返戻率は以下のとおりです。

契約者:30歳女性

被保険者:0歳

総受取金額:180万円(10+20+50+100)

養育年金:60万円×満期までの残年数

医療保障:入院日額5,000円(被保険者が対象)

| 保険料 | 払込期間 | 総払込保険料 | 返戻率 |

|---|---|---|---|

| 11,985円 | 18歳まで | 2,588,760円 | 69.5% |

※シミュレーション数値はホームページから抜粋

上記の表から元本割れしていることがわかります。

もし貯蓄重視であれば、ニーズが異なるサービスといえるでしょう。

ただ手厚い保障の学資保険は、契約者に万一のことが起こった時に非常に安心なサービスです。

上記内容でこどもが5歳の時に親(契約者)が亡くなったら、養育年金(60万円×17年)+学資金(10+20+50+100)=1,200万円が受取れます。

また保険料の払込もなくなりますので、さらに安心感がありますね。

保障型の学資保険は契約者の生命保険が手薄だったり、保障が足りない時におすすめのサービスです。

返戻率を重視するのであればおすすめできませんが、家庭のニーズによっては保障型の方が良いケースもあるでしょう。

2020年|学資保険の返戻率が元本割れしないサービス

ここでは2020年学資保険で元本割れしないサービスを紹介していきます。

まずは当サイトでも紹介している主要学資保険の返戻率について、表でおさらいしましょう。

契約者:30才女性

被保険者:0歳

※サービスによって諸条件が異なりますが、できるだけ近いもので作成しました。

| 保険料/月 | 払込期間 | 総払込金額 | 受取額 | 返戻率 | |

|---|---|---|---|---|---|

| ソニー生命 学資保険Ⅲ |

15,760円 | 10歳 | 1,891,200円 | 200万円 | 105.7% |

| フコク生命 ジャンプ型 |

14,354円 | 11歳 | 1,894,728円 | 200万円 | 105.5% |

| 明治安田生命 | 15,883円 | 10歳 | 1,905,960円 | 200万円 | 104.9% |

| アフラック | 20,336円 | 10歳 | 2,440,320円 | 240万円 | 98.3% |

| 第一生命 MickeyB型 |

16,295円 | 15歳 | 2,933,100円 | 200万円 | 102.2% |

| 日本生命 祝い金なし型 |

16,506円 | 10歳 | 1,980,720円 | 210万円 | 106.0% |

| 住友生命 | 15,151円 | 12歳 | 2,181,744円 | 225万円 | 103.1% |

| JA共済 学資応援隊 |

14,936円 | 11歳 | 1,971,552円 | 200万円 | 101.4% |

上記シミュレーションから、ほとんどが元本割れしない一方でアフラックだけ100%を下回ることがわかります。

冒頭でも触れましたが、アフラックはかつて高返戻率で評判の学資保険でした。

これは長引く低金利の影響を回避するため、アフラックが学資保険の利率を見直しサービスのバランスを取ったと考えられます。

契約者の立場からすると、利率が下がることはデメリットです。

ただアフラックは大手の生命保険会社ですので、学資保険含む他のサービスが共倒れしないよう利率の見直しに踏み切ったのでしょう。

利率が下がると、

と心配に思う人がいるかもしれません。

基本的に上記で紹介している学資保険は、満期まで利率が変わることなく続けられる保険です。

学資保険のサービス名に「変額」や「変動」など記載がなければ心配する必要はないでしょう。

それでは2020年に学資保険への加入を予定している人に、おすすめの元本割れしないサービスを紹介します。

ソニー生命の学資保険

ソニー生命の「学資保険」は、学資金の受け取り方別に3パターンからサービスを選ぶことができます。

- Ⅰ型:中学・高校・大学の入学時期に合わせて受取り

- Ⅱ型:大学進学時期に合わせて一括で受取り

- Ⅲ型:大学進学以降から年金形式で受取り

どのようにサービスを選ぶかは「いつまでに学資金を準備したいか」で決めるのがおすすめです。

もしお得に学資保険をはじめたいならば、返戻率の高いサービスを選びましょう。

ソニー生命の返戻率は平均で105.4~105.7%です。

※契約者:30-40歳の女性、被保険者:0歳、保険料10歳まで払込、Ⅲ型

同じ条件で加入した場合の返戻率の違いは以下のようになります。

契約者:30歳女性

被保険者:0歳

保険料払込期間:10歳まで

| Ⅰ型 | Ⅱ型 | Ⅲ型 | |

|---|---|---|---|

| 保険料 | 15,888円 | 16,080円 | 15,760円 |

| 受取金額 | 192万円 | 200万円 | |

| 返戻率 | 100.7% | 103.6% | 105.7% |

上記のシミュレーションではどのサービスも元本割れしないことがわかります。

ただ先ほども述べたように、契約条件によっては返戻率が下がったりすることもあるでしょう。

ソニー生命は返戻率が高めといえますが、サービスの選び方によっては元本割れに近づくこともあります。

詳しい情報については以下も併せてご覧ください。

学資保険の話すると「ソニー生命の学資保険が返戻率高くておすすめ」と教えてもらったという人がいるかもしれません。 とある人 せっかく教育費を貯めるならよりお得にお金を増やしたい と思う人が多いでしょう。 ソ[…]

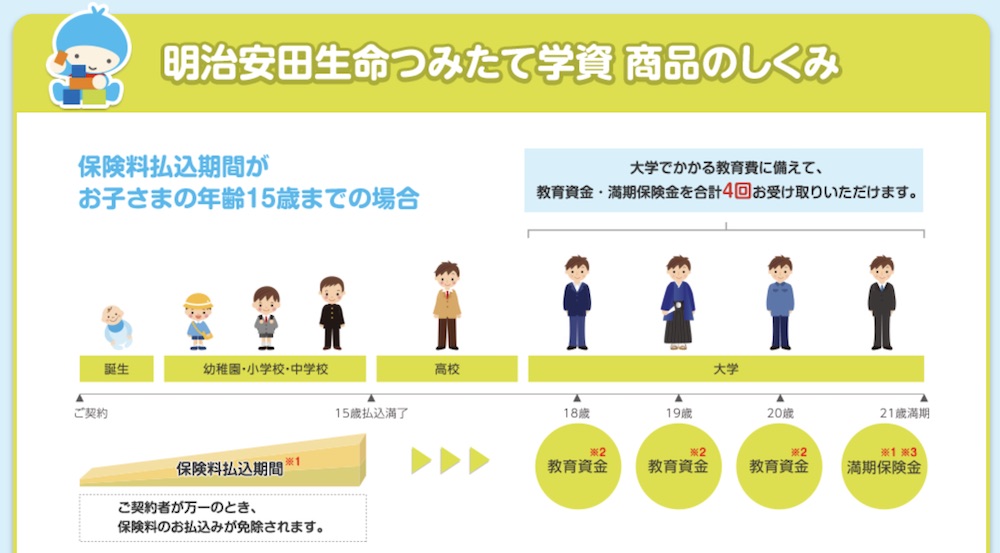

明治安田生命の学資保険

明治安田生命の学資保険「つみたて学資」は、契約条件によって返戻率が109%まで高められるサービスです。

保険料をまとめて払込む全期前納払いを選ぶことで、最高109%まで返戻率が高まります。

保険料を月々で払込む契約は、平均で104.6~104.9%と比較的に返戻率が高めのサービスといえるでしょう。

※契約者:30-40歳の女性、被保険者:0歳、保険料10歳まで払込、満期200万円

明治安田生命では大学進学時から学資金を年金形式で受取ります。

総額200万円がうけとれるサービスであれば、50万円×4年=200万円のような受取りです。

全体的にシンプルでわかりやすいプランですが、加入制限がやや厳しいサービスでもあります。

| 契約者の年齢 | 18-45歳(被保険者が2歳以上の場合、40歳まで) |

|---|---|

| 被保険者の年齢 | 0-6歳 |

| 保険料払込期間 | 10歳、15歳(被保険者が3歳以上の場合、15歳のみ選択可) |

上記から契約者の加入できる年齢が45歳までと制限が厳しいことがわかります。

もし、こどもが2歳以上ならば40歳までしか加入できません。

これは元本割れしないためと考えられますが、よほど若くない限り祖父母が契約者になることは難しいでしょう。

またこどもが2歳以上となるとさらに年齢制限が厳しくなります。

明治安田生命のつみたて学資については以下でも詳しく紹介していますので、まだ年齢制限に引っかからない人は参考にしてみてください。

とある人 学資保険に加入しようと思っているんだけど、明治安田生命の学資保険ってどうだろう? とある人 明治安田生命の学資保険は返戻率が高いって聞いただけどどうなの? と思って明治安田生命の学資[…]

フコク生命の学資保険

フコク生命の学資保険「みらいのつばさ」は学資金の受取り時期別に以下の2つからサービスを選べます。

- ステップ型:入園・入学時期に合わせて祝い金や学資金を受取り

- ジャンプ型:大学入学時期、満期と学資金を分割で受取り

「お金を使うかわからないけど、早い時期から学資金の受取りができると安心」

と考えるならばステップ型のほうが、お金の使い勝手がよいと感じるでしょう。

使う予定のない学資金は受け取らずに据え置いておくことができ、必要な時はいつでも引き出しが可能だからです。

「大学進学時期の負担に備えたい」

と考えるならジャンプ型でまとまった金額を受取りましょう。

同じ条件で加入した場合の返戻率は平均で105.3~105.7%です。

※契約者:30-40歳の女性、被保険者:0歳、保険料11歳まで払込、ジャンプ型

また条件を合わせて加入する場合、2つのプランでは以下のように違いがあります。

契約者:30歳女性

被保険者:0歳

保険料払込期間:11歳まで

| ステップ型 | ジャンプ型 | |

|---|---|---|

| 保険料 | 15,157円 | 14,327円 |

| 受取総額 | 210万円 | 200万円 |

| 返戻率 | 104.9% | 105.7% |

両サービスともに元本割れしない返戻率が高めのサービスですね。

また、みらいのつばさは学資保険の中でも珍しい「兄弟割引」があります。

どのくらいの割引率なのかなどサービスの詳細については以下でも紹介していますので、ぜひご覧ください。

とある人 学資保険みんなやってるけど実際どうなんだろう? お子様が誕生して成長していくとともに教育資金の不安が出てきます。 実際に私も窓口でお客様の相談聞いていますので、その気持ちがとっても分かります。 […]

加入してる学資保険が元本割れしてる場合

「満期で受取れるお金よりも、保険料の方が多く払うプランだった!」

と元本割れを知らずに学資保険の契約をしていたらショックが大きいでしょう。

シンプルに積立だけの学資保険であれば勘違いしにくいですが、何か特約が付いていたりしてサービスの説明を聞いているうちに思い違いをしていたということもあります。

ここでは加入している学資保険のサービスが元本割れしていた場合、どのように対応・対処をすれば良いか紹介していきます。

これから学資保険に加入する人も対処法を確認しておくことで「元本割れに気づかず申し込んでしまった」という失敗を回避できるでしょう。

払込期間を短くするのを検討

保険会社にもよりますが、多くの学資保険は保険料をいつまでに払込むか選択が可能です。

繰り返しになりますが、学資保険のように貯蓄性の高い保険ではお金を短期間で払込むと返戻率が高まりやすくなります。

なぜなら保険会社が運用できる保険料(運用資金)が多くなるからです。

この特徴を生かし保険料をまとめて支払うことで、元本割れしている学資保険の返戻率を高められる可能性があります。

しかし、一括で支払うことで返戻率が高まり元本割れしなくなるかはその人の契約条件しだいでしょう。

もし現状よりも返戻率が高くなるならばメリットですが、あまり状況が変わらないのであれば無理に一括払いをする必要はありません。

残りの年数にもよりますが、一括払いをするとなると一時的に保険料の出費が多くなるからです。

少しでも返戻率をあげたい場合は一括払い(全期前納)を検討するものありでしょう。

ただ保険料がどれくらいになるのか、まずは保険会社から見積りを出してもらうのがおすすめします。

元本割れしていたとしても学資保険にはお金を守るための保障も含まれており、契約満了まで継続することが何よりも大切だからです。

前納の見積もりを出してもらい「やはり支払いが難しい」と感じるならば、無理に返戻率を上げようとせずに契約を続けることを検討しましょう。

保障などを外す

学資保険には貯蓄型、保障型と加入目的に合わせてサービス内容を選ぶことができます。

「こどもの医療保険や親の死亡保障を学資保険に付けたい」

このように加入当初は保障も備えたいと考えていたけれども、もっと貯蓄性を上げたくなったなど家庭のニーズが変わることもあるでしょう。

例えば、かんぽ生命の学資保険は積立と医療保障をセットで加入できます。

.png)

かんぽ生命の学資保険(はじめのかんぽ)に下記の条件で加入した時の保険料と返戻率をご覧ください。

契約者:30歳女性

被保険者:0歳

払込期間:18歳

医療保障:入院日額3,000円

満期金額:200万円

| 保険料 | 総払込保険料 | 返戻率 |

|---|---|---|

| 10,980円 (医療保障660円分含む) |

2,371,680円 | 84.3% |

シミュレーションから返戻率が84.3%と元本割れしていることがわかりますね。

もし医療保障が不要となった場合、積立はそのままに特約だけ解約するという方法もあります。

一部解約をするとどれくらい返戻率が高まるかは、保険会社に試算してもらうことが可能です。

かんぽ生命のように保障が付いているサービスでは、その保障(特約)の保険料は積立されず掛け捨てになります。

なぜなら特約を外すことで掛け捨ての割合が減り、返戻率が上がる効果が期待できるからです。

ただし特約を外す時は外しても問題がないか、家庭の保障が減らないか保険会社の担当者へ相談してからにしましょう。

途中解約を検討する

あまりおすすめはできませんが、どうしても返戻率に納得ができず「解約」を考えることもあるかもしれません。

結論からお伝えすると、学資保険は途中解約を前提としたサービスではないため、解約をするとデメリットが大きいです。

解約をするデメリットは以下のようなことがあります。

- 払込保険料はすべて戻ってこない

- 解約金はあっても払込保険料よりも少ない

- 学資保険の保障がなくなる

- 新たに同じサービスへ加入し直すことはできない

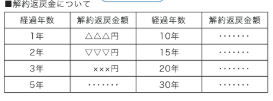

解約を考えた時「解約金がどれくらい受け取れるか」を期待する人が多いでしょう。

銀行の貯金とは違い、解約金は積み立てた保険料から契約維持のための手数料などが引かれて戻ってきます。

そのため契約したばかりの頃は、手数料が引かれることでほとんど解約金がない、もしくは0円のこともあり得るのです。

解約金は保険会社へ問い合わせや、保険証券、保険会社からのお知らせで確認することができます。

保険証券によっては上記のように、経過年数ごとの解約金の記載があります。

解約を考える事情は家庭によりさまざまでしょう。

もし払込が厳しい場合は払い済み保険への切り替え、保障の減額といった手続きも可能です。

これらの手続きは保障が小さくなりますが、学資保険を維持することはできます。

いずれの方法をとるにせよ、加入先の担当者に相談して家庭に合わせた方法を見つけましょう。

※払い済み…保険料の支払いをやめて契約を維持する方法。保障額は減るが将来の学資金は受け取れる

※減額…満期金を契約時に決めた額よりも少なくし、保険料の負担を軽くする方法。減額ができるかどうかはサービスによる

まとめ

「どうして学資保険の返戻率が元本割れするのか」について、元本割れのしくみや元本割れしないプランの見分け方を解説しました。

今回の記事のポイントは以下のとおりです。

- 学資保険が元本割れするということは、払込保険料よりも受取額が少ないということ

- 元本割れの要因は金融庁の定める標準利率、保険会社の予定利率が大きく関係する

- 利回りが低い状況でも元本割れしない学資保険もある

- 元本割れするかどうかは、払込期間や年齢、契約の継続、プラン内容を確認すればわかる

- ソニー生命、明治安田生命、フコク生命の学資保険は元本割れしにくい返戻率の高いサービス

- 加入済みの学資保険が元本割れしている場合、加入先の担当者へ返戻率をあげられるか相談するのがおすすめ

長引く低金利のため学資保険は返戻率が下がりつつあります。

ただ低金利の厳しい状況でも元本割れしないサービスもあり、プランの選び方次第では貯金するよりもお得に積立てができるでしょう。

現在販売中のサービスで元本割れしない学資保険も、数年後はどうなるかわかりません。

もし学資保険を検討中であれば、できるだけ多くのサービスを比較したうえで家庭に合うプランを見つけましょう。