「JA共済の学資保険は口コミで評判でよく耳にするけど、2020年になった今でも払った金額よりも多くお金を受取れるの?」

「農協関係者しか契約できないのでは?」

とJA共済の学資保険に興味を持っているけど、疑問に思っているかもしれません。

JA共済の学資保険は街中にある保険代理店では扱っておらず、一般の人は加入の資格がないのでは?と。

ただ実は、農協の組合員以外の人でもJA共済の学資保険に加入することは可能なのです。

JA共済の学資保険はこども共済と呼ばれ「学資応援隊・にじ・えがお」と3種類のサービスがあります。

その中でも学資応援隊は評判のサービスで、人気の子育て情報サイト「ママリ」の2019年口コミ大賞に選ばれました。

大賞受賞の理由には「払い込んだお金より学資金が多く受け取れる、サービス内容が豊富」

そこでこの記事ではJA共済の学資保険「こども共済」について下記の情報をまとめました。

- プランごとにサービスの特徴や具体的な加入金額

- 他社の学資保険との保険料や返戻率の比較

- こども共済への加入方法

- 解約手順の方法や注意したいポイント

- 学資保険の加入で行う節税方法

この記事を読んで頂ければ、JA共済の学資保険でこどもの教育資金をお得に準備するプランの選び方、JA共済を選ぶメリットがわかります。

JA共済(農協)学資保険「こども共済」の特徴

はじめに「JA共済」では保険料のことを「共済掛金」といいます。

この記事では一部「共済」と「保険料」という言葉を使い分けておりますのでご注意ください。

JA共済の学資保険「こども共済」はサービス内容が豊富で、「学資保険でどんな保障を準備したいか?」好みに合わせて保障を選ぶことができます。

「こども共済」では契約者の加入できる年齢が75歳までと幅広く、祖父母が契約者になるケースもあるでしょう。

もし孫への贈与税や相続税が心配であれば、税金対策として学資保険を活用するのもおすすめです。

この項目では「こども共済」のサービスについて商品別の特徴や保険料のシミュレーションを紹介します。

JA共済のプランと他社の学資保険を比較しながら解説しますので、保険料はもちろんですが学資保険の相場についてもイメージしてみてくださいね。

また農協関係者以外でもJA共済へ加入できる方法も紹介します。

まずは資料請求をしてみたいという方は、JA共済ホームページのボタンから無料で学資保険のパンフレットをもらうことができますので試してみてください。

「こども共済」の3つの商品

冒頭でもお伝えしましたがJA共済の学資保険「こども共済」には

- 学資応援隊

- にじ

- えがお

上記3つの商品があります。

学資応援隊は貯蓄性を重視したシンプルなプランで、3つの中で最も返戻率が高いです。

なるべく少しでもお金が多く返ってくるように積立を重視するなら、学資応援隊が良いでしょう。

「にじ、えがお」は学資金の積立に加えて契約者、被保険者(こども)の保障を準備できるプランです。

「にじ、えがお」のように貯蓄と保障がセットになっているプランでは、先ほどの学資応援隊と比べて返戻率が低くなります。

これは保障にあたる部分の保険料が掛け捨てだからです。

学資保険に保障を付けるかどうかは、家庭によって好みが分かれるでしょう。

3つの商品の具体的な保険料について後述しますので、保障の有無でどれくらい金額の差がでるか確認してみてください。

月々5000円から加入可能

と思っているかもしれませんが、JA共済の「こども共済」では月々5,000円台からと比較的に安い保険料でも加入することができます。

ただし、保険料は契約者や被保険者の年齢をもとに計算されますので、条件が異なれば金額も変わるということは留意しておきましょう。

それでは具体的な条件をもとに、JA共済のプランと他社の学資保険で保険料の比較をシミュレーションします。

<条件>

契約者:30歳男性

被保険者:0歳

保険料払込期間:18年

保険期間:被保険者が22歳まで

※保険会社によって条件が異なりますが、なるべく近いもので揃えました。

※明治安田生命は払込15年、フコク生命は払込17年

※明治安田生命、フコク生命は最低満期保険金額が200万円から加入が可能です。

| サービス名 | 月々保険料 | 総受取額 | 総払込保険料 | 返戻率 |

| JA共済 こども共済 |

4,709円 | 100万円 | 1,017,144円 | 98.3% |

| ソニー生命 学資保険 |

4,510円 | 100万円 | 974,160円 | 102.6% |

| かんぽ生命 はじめのかんぽ |

5,240円 | 100万円 | 1,131,840円 | 88.3% |

| 明治安田生命 つみたて学資※ |

10,814円 | 200万円 | 1,946,520円 | 102.7% |

| フコク生命 みらいのつばさ※ |

9,614円 | 200万円 | 1,961,256円 | 101.9% |

上記の表からそれぞれ保険料は大きく変わりませんが、保険会社の運用率に応じて返戻率に差があることがわかります。

また学資保険によって組める満期金額が異なりますので、どれくらいの金額を準備したいかも決めておく必要があるでしょう。

<返戻率重視で学資保険を選ぶなら>

ちなみに、2020年時点で、返戻率が高いソニー生命のほうが条件は良いです。

もしもJA共済にしなくてはいけない理由がなく、返戻率を重視して学資保険を選ぶのであれば、ソニー生命をチェックしてみるといいでしょう。

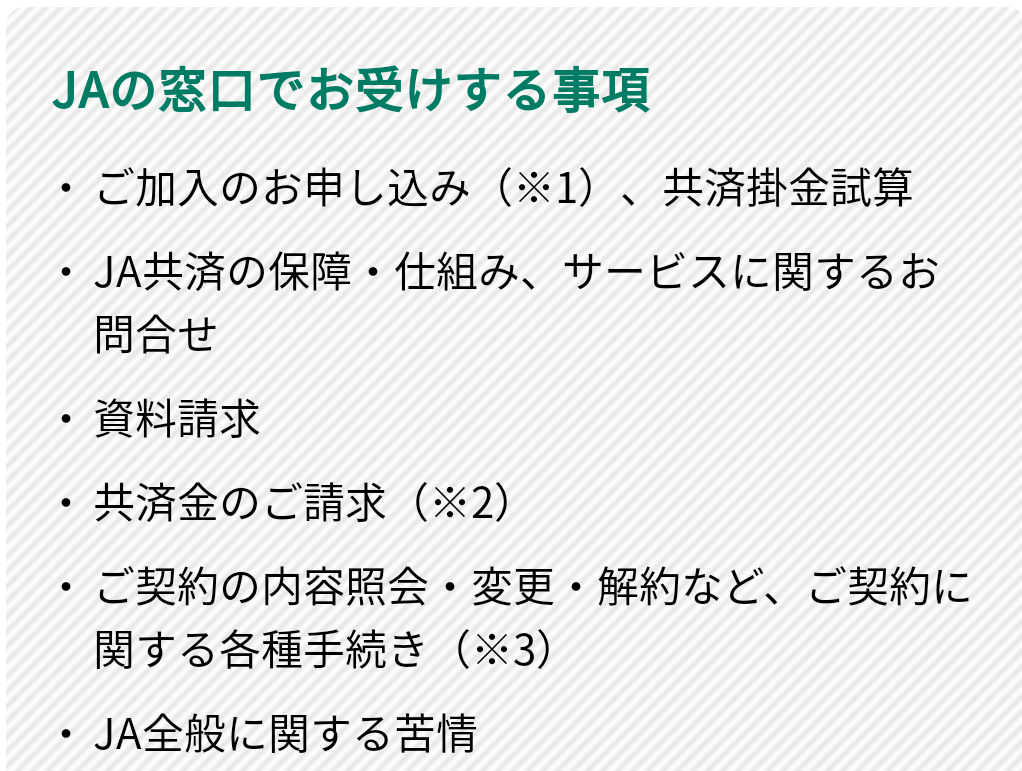

農協、JA組合員以外でも加入可能

こども共済は農協やJA組合員以外でも加入することができる学資保険です。

農協は組合員たちで助け合う「相互扶助」の仕組みで運営されています。

一般の人が加入する方法は出資金を支払い「准組合員」になるか、組合員にならずに「員外利用」として保険に加入するかの2つです。

どちらの方法を選べるかは、加入先のJAによって対応が変わります。

特に員外利用は各農協で利用できる割合が決まっていますので、事前に窓口へ問い合わせておくと安心です。

また保険を取り扱うJA(農協)窓口は全国に約600店舗あり、何か手続きが必要な時も気軽に訪問しやすいでしょう。

自宅近くに訪問できる窓口がなくても、JA共済には充実したインターネットサービスがありますので、契約者の住所変更など手続きを簡単に行うことができます。

JA共済を扱う窓口の多さやインターネットのフォロー体制が充実している点がメリットでしょう。

ここまで、JA共済の学資保険「こども共済」の商品や特徴についてまとめてきました。

続いて、「こども共済」の各商品の特徴について詳しく解説していきます。

JA共済の学資保険「こども共済」の商品紹介

先ほども説明しましたが、JA共済の学資保険「こども共済」には3つのサービスがあります。

各サービスの共通事項は以下の通りです。

<共通事項>

- 契約者が加入できる年齢が18-75歳まで

- 万一の時に共済掛金の払込がなくなる特約(共済掛金払込免除特則)がの有無が選べる

先ほどもお伝えしましたが、こども共済はサービスごとの特徴が異なります。

そのため自身の家庭で必要なニーズがなにかを考えてサービスを選びましょう。

各サービスの詳しい内容は後述しますので、まずは大まかにどんな違いがあるのか表で解説します。

| 学資応援隊 | にじ | えがお | |

| 被保険者加入年齢 | 0-12歳 | 0-11歳 | |

| 共済金払込期間 | 11,12,14,15,17,18年 | 18,22年 (払込期間と契約期間は同じ) |

|

| 学資金受取時期 | 中学、高校、大学から年金形式で受け取れる ※開始時期は選べる |

入園、入学時期ごとに分割で受け取り | |

| 被保険者死亡保障 | なし | あり (固定額) |

あり (年齢にあわせて割増) |

| 契約者の保障 | 共済金払込免除特則 | 共済金払込免除特則、養育年金 | |

3つのサービスでの大きな違いは学資金の積立以外で保障があるかどうかです。

「にじ、えがお」は保障がついているため、共済金の払込期間と保障期間が同じになります。

「にじ、えがお」のプランの違いは、被保険者の死亡保障額が変動するかどうかです。

次の項目から各サービスの詳細を解説していきますので、参考にしてみてください。

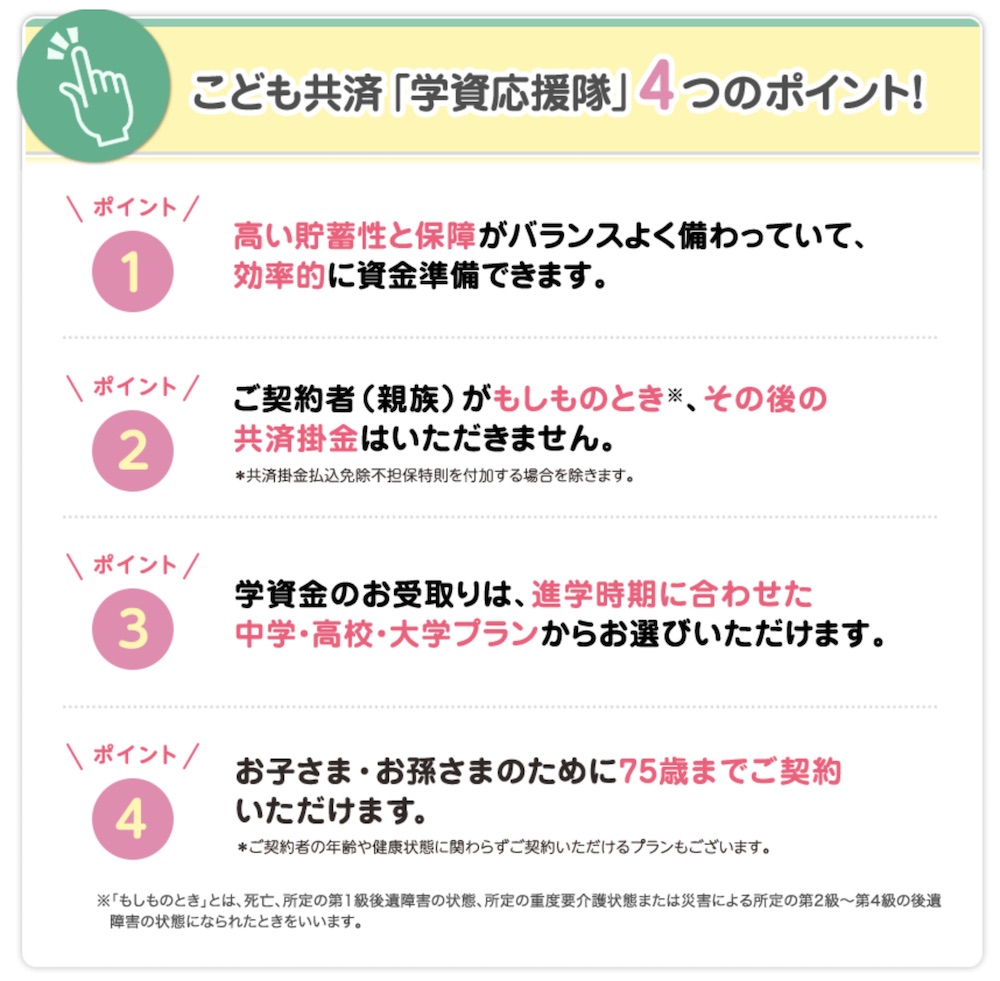

「学資応援隊」とは?

JA共済の学資保険で人気のサービスが「学資応援隊」です。

貯蓄性を重視した内容でシンプルでわかりやすく、3つのサービスの中で返戻率が高くなります。

先ほどの説明と重複する点もありますが、学資応援隊の保障内容は以下の通りです。

| 契約者の年齢 | 18-75歳 |

| 被保険者の年齢 | 0-12歳 |

| 共済金払込時期 | 11,12,14,15,17,18年(契約時に選択) |

| 学資金受取時期 | 中学、高校、大学から年金形式で受取(契約時に選択) |

| 契約者の保障 | 共済金払込免除特則 |

| 被保険者の保障 | なし |

| 共済金払込方法 | 月払い、年払い |

学資応援隊は共済金払込期間や学資金を受取るタイミングを、豊富なパターンから選べる柔軟な保障内容です。

引用元:こども共済PDF

一般的に貯蓄性の高い保険商品では、お金を短期間で多く払込むほど将来戻ってくる金額が増えやすくお得になるという特徴があります。

これは保険会社が契約者から払込まれるお金を運用し、収益を出す努力をしているからです。

そのため短期間で多くのお金を預けると、運用に充てられる資金が一時的に多くなります。

つまり細く長くお金を払込むよりも、まとめて払込んだ方が資金運用が有利になるため結果的に保険料(共済掛金)が安くなるということです。

このような背景から、学資応援隊は共済金の払込時期を最短で11年に設定でき、払い込んだお金よりも学資金が多く受取りやすいと考えられるでしょう。

上記の画像では、18歳までの払込で返戻率が102.6%となりますが、払込期間を12年とした場合は105.7%まで上がっています。

その分、月々や年間の支払い金額を増えますが、返戻率を高めたい場合は払込期間を短くするのも方法です。

このように、学資金が多く受け取れるかは契約時の条件によって変わります。

具体的な共済掛金のシミュレーションについては後述しますので、あわせてご覧ください。

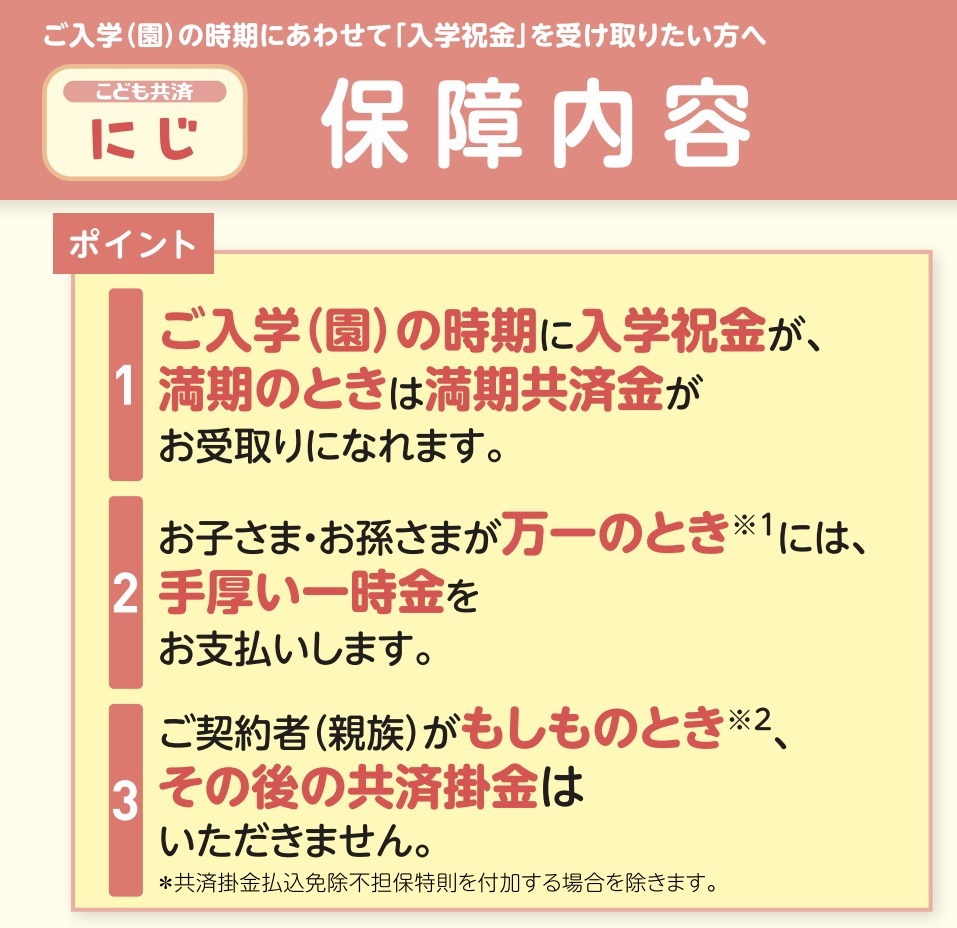

「にじ」とは?

JA共済の学資保険「にじ」は、学資金の積立とこどもの保障をあわせて準備することができる学資保険になります。

学資金の受取時期が細かく分割されているのも、「学資応援隊」と大きく異なる点です。

「にじ」の保障内容については以下をご覧ください。

| 契約者の年齢 | 18-75歳 |

| 被保険者の年齢 | 0-11歳 |

| 共済金払込時期 | 18,22年(契約時に選択) |

| 学資金受取時期 | 3歳から入園入学時期に合わせて受取 |

| 契約者の保障 | 共済金払込免除特則、養育年金 |

| 被保険者の保障 | ・死亡保障額=総受取学資金額となり定額 ・ケガで後遺症が残った場合、状態に合わせて共済金の5-80%まで給付 |

| 共済金払込方法 | 月払い、年払い |

※被保険者の保障については次項「えがお」であわせて解説します。

「にじ」の学資金受取は被保険者(こども)の年齢に合わせて受取る割合が計算されます。

引用元:こども共済PDF

学資金の受取は最も早い時期で3歳の入園前からです。

具体的な受取額は以下のように総受取額をもとに割合が決められています。

※総受取金額300万円、22歳満期で計算

| 年齢 | 受取金額 |

| 3歳 | 5%(15万円) |

| 5歳 | 10%(30万円) |

| 11歳 | 10%(30万円) |

| 14歳 | 20%(60万円) |

| 17歳 | 30%(90万円) |

| 22歳 | 25%(75万円) |

詳しくは後述しますが、学資金は申請をしないと受取れません。

申請をすればいつでも引き出しが可能ですが、お金の受取りではJA共済の窓口へ申し出をする必要があります。

学資金は申し出されるまでJA共済に据え置かれている状態です。

家計にあわせて必要な時に引き出せる点が、祝い金で受取れる学資保険のメリットでしょう。

ただし、JA共済の学資保険「にじ」は返戻率が100%を下回る(元本割れ)します。

子ども(被保険者)の保障がついているので、返戻率が元本割れしてしまうので、返戻率重視の場合は忘れないようにしましょう。

後ほど返戻率のシミュレーション結果も載せておきますので参考にしてください。

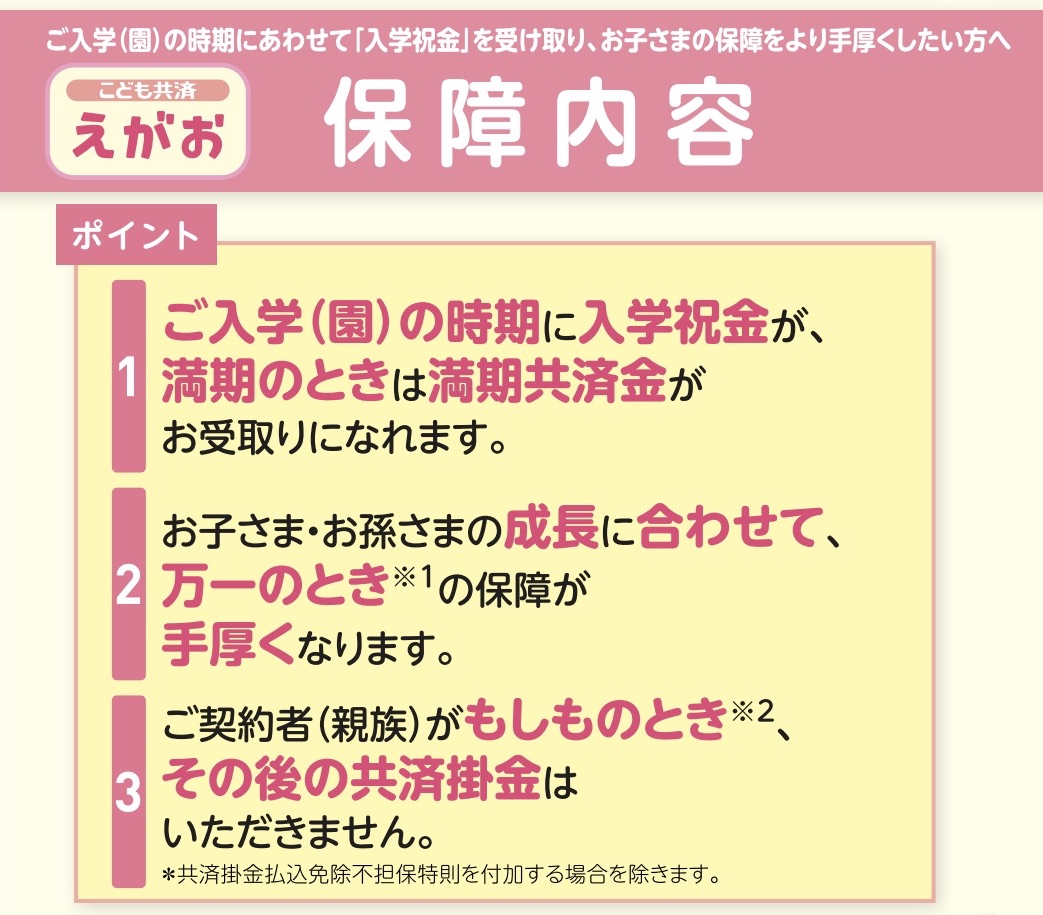

「えがお」とは?

JA共済の学資保険「えがお」は先ほど解説した「にじ」よりも被保険者の保障が手厚いサービスです。

「にじ」は保障額が定額なのに対し「えがお」はこどもの成長にあわせて死亡保障が手厚くなる点が異なります。

| 契約者の年齢 | 18-75歳 |

| 被保険者の年齢 | 0-11歳 |

| 共済金払込時期 | 18,22年(契約時に選択) |

| 学資金受取時期 | 3歳から入園入学時期に合わせて受取 |

| 契約者の保障 | 共済金払込免除特則、養育年金 |

| 被保険者の保障 | ・年齢に合わせて死亡保障が割増 ・ケガで後遺症が残った場合、状態に合わせて共済金の5-80%まで給付 |

| 共済金払込方法 | 月払い、年払い |

被保険者の死亡保険金額は総受取学資金額と同じです。

例えば学資金の受取金額が総額300万円の場合、死亡保障も300万円がベースになります。

この死亡保障300万円がこどもの年齢に合わせて割増されます。

具体的には以下のように推移していきます。

- 0-5歳:300万円(1倍)

- 6-14歳:900万円(3倍)

- 15-22歳:1,500万円(5倍)

上記の金額は病気で死亡した場合で、災害(ケガ)が原因となると200万円が上乗せされます。

引用元:こども共済PDF

0-5歳までは500万円、15-22歳までは最高額は1,700万円となり、こどもの死亡保障としてはかなり手厚いサービスです。

実は、こども向けの保障で「死亡」以外にも給付の対象となるケースがあります。

それはケガが原因で後遺障害となった際、体の状態に合わせて共済金額の5-80%まで給付金が受取れるという保障です。

ここでいう共済金額とは、先ほどケガの際に上乗せされるとお伝えした200万円のことを指します。

200万円の5-80%までが条件となりますので、10-160万円が体の状態に合わせて給付されるということです。

ちなみに、「にじ」と同じく「えがお」も返戻率が元本割れします。

JA共済の学資保険「こども共済」の3つの商品の特徴を説明しました。

返戻率重視なのか、保障重視なのかによって商品を選ぶようにするといいです。

それでは続いて、実際にJA共済の学資保険を契約している人の口コミや評判をまとめて紹介します。

JA共済の学資保険の口コミと評判

ここでは実際にJA共済の学資保険に加入をしている方の口コミと評判を紹介します。

ありのままの声ですので、ぜひ参考にしてみてくださいね。

加入当時にネットで返戻率が良く評判だったためJA共済へ加入を決めました。

一番効率の良いプランにするため、共済掛金はこどもが中学生になるまでに払い終わるように設定をし、年払いで支払っています。

一括で支払うと返戻率は高くなりましたが、その分高額なため、地道に積立をしています。

いざという時にお金と心のゆとりを持つために学資保険に加入しました。

付き合いもあり義母に勧められて加入しましたが、他の保険会社と比較しなかったことだけ後悔しています。

ただ担当の方が親身になってフォローしてくれるため、さまざまな相談ができて助かっています

JA共済よりも返戻率が高い学資保険サービスもありますが、担当者が親切であれば将来を考えたときも安心ですね。

契約者が万一の時に支払いが免除になる点が貯金よりもメリットに感じ、加入をしました。

JA共済は払込金額よりも多くお金を受取れますが、学資金をまとめて受取れないことが残念でした。

ただ、JA共済以外の学資保険でも契約者が万一のときの保障はついているので、これから学資保険を入ろうと検討しているなら何を重視して学資保険に入るかによって比較してみるといいでしょう。

家族が農協で勤務しており加入をしましたが、思っていたよりも受取予定額が多く良かったです。

加入をおすすめしますが、早期の解約は元本割れをきたします。

貯蓄が得意ではなかったため、こどもの教育費準備を目的に加入をしました。

就学の度にお金を受取れるのが良いですが、マイナス金利の影響で返戻率があまり高くはないです

以上、JA共済の学資保険に入っている人の口コミや評判でした。

すごく悪いという評判はありませんでしたが、返戻率は学資保険全体で言えることで低くなっています。

その中でJA共済は「学資応援隊」であれば返戻率が100%を超えますが、それ以上の返戻率の学資保険も他にもあります。

(ソニー生命や明治安田生命など)

なので、返戻率なのか保障なのかによっても変わりますが、他の学資保険も比較した上で検討してみるといいでしょう。

それでは続いて、3つの商品のシミュレーション結果をまとめておきます。

JA共済の学資保険「こども共済」でシミュレーション

ここでは実際にJA共済の学資保険「こども共済」へ加入すると共済掛金がどれくらいになるのか、払込期間ごとにそれぞれ金額を計算します。

共済掛金は保障の有無や払込期間によって金額が変わります。

なので、先ほど解説した保障内容も考慮したうえでシミュレーションを確認してみましょう。

学資応援隊の返戻率シミュレーション

<学資応援隊>

契約者:30歳男性

被保険者:0歳

保険満期:22歳

総受取金額:300万円(18歳から年金形式で受取)

| 払込期間 | 12年 | 15年 | 18年 |

| 月払い (年払い) |

20,559円 (236,412円) |

16,695円 (191,985円) |

14,127円 (162,441円) |

| 払込金額 (年払い) |

2,960,496円 (2,836,944円) |

3,005,100円 (2,879,775円) |

3,051,432円 (2,923,938円) |

| 返戻率 (年払い) |

101.3% (105.7%) |

99.8% (104.1%) |

98.3% (102.6%) |

※2020年4月時点のシミュレーション結果

こどもの進学状況にもよりますが、一般的に教育費の負担が増えてくるのが大学進学時期です。

今回は大学進学時期の18歳から学資金の受取がはじまる内容でシミュレーションをしました。

上記の表から払込期間が短いほど月々の保険料が高くなりますが、払込金額はそのぶん少なくなることがわかります。

また月払いよりもまとめて支払う年払いの方が返戻率が高いです。

この返戻率は「受取金額÷払込金額」で求めることができ、100%以上となると払込金額よりもお金が多く受取れるという目安になります。

逆に100%を下回ると払込金額の方が多くなり、元本割れしているということです。

ただし保障がついたサービスでは、掛け捨てにあたるお金も共済金(保険料)に含まれていますので、元本割れしやすくなります。

保障もついている「にじ、えがお」については次の項目で解説しますので、参考にしてみてください。

学資応援隊でお得に教育費を準備するならば、払込期間を短くし年払いにする方法が返戻率は高く効率的でしょう。

年払いの金額は負担が大きく感じるかもしれませんが、ボーナス時期に合わせて支払いをするなど方法はあります。

ボーナス目当てだと心配という場合は、年払い金額を12等分して少しづつ積立ておくのもおすすめでしょう。

お得に積立てるのも重要ですが、大切なのは共済掛金を払込み終えることです。

無理な金額で加入をして支払いが難しくなってしまったら本末転倒ですので、無理のない範囲で積立をするようにしましょう。

「にじ」と「えがお」の返戻率シミュレーション

先ほどの学資応援隊と異なり、こちらのサービスは払込期間と保険満期が同じです。

18歳までの払込であれば保険期間も18年ということになります。

以下のシミュレーションでは払込期間18年、22年で計算をしました。

<にじ>

契約者:30歳男性

被保険者:0歳

保険満期:18歳、22歳(保険満期時期と払込期間は同じ)

総受取金額:300万円(分割式で受取)

| 払込期間 | 18年 | 22年 |

| 月払い (年払い) |

16,062円 (184,716円) |

14,226円 (163,575円) |

| 払込金額 (年払い) |

3,469,392円 (3,324,888円) |

3,755,664円 (3,598,650円) |

| 返戻率 (年払い) |

86.4% (90.2%) |

79.8% (83.3%) |

<えがお>

契約者:30歳男性

被保険者:0歳

保険満期:18歳、22歳(保険満期時期と払込期間は同じ)

総受取金額:300万円(分割式で受取)

| 払込期間 | 18年 | 22年 |

| 月払い (年払い) |

16,713円 (192,189円) |

15,054円 (173,112円) |

| 払込金額 (年払い) |

3,610,008円 (3,459,402円) |

3,974,256円 (3,808,464円) |

| 返戻率 (年払い) |

83.1% (86.7%) |

75.4% (78.7%) |

※2020年4月時点のシミュレーション結果です。

「にじ」と「えがお」を比較すると被保険者の保障が手厚い分、「えがお」の方が共済掛金が高くなることがわかります。

返戻率に注目するとすべてのサービスが100%以下となり元本割れの状態です。

繰り返しになりますが、保障部分の共済掛金は掛け捨てとなりますので返戻率が下がりやすい傾向にあります。

上記のJA共済の学資保険のシミュレーション結果はあくまで参考データです。

当然、条件によって返戻率は変わります。

なので、まずは資料請求して担当者と相談しながら返戻率などのデータを確認してみるといいでしょう。

JA共済の学資保険の登録や解約について

JA共済に加入する際は保険を扱っている農協やJA窓口での対面販売や、JAの職員が自宅などに訪問し手続きを行います。

またJA共済のホームページでは「こども共済」のサービスが詳しく載っているパンフレットをもらうことができますので、事前に内容を知りたい場合は資料請求してみましょう。

ホームページ上に上記画像のように資料請求のボタンがあります。

資料請求をするとJA組合の方から資料到着確認の連絡が入ることがありますので、疑問点や加入方法について聞くことができるでしょう。

教育費の準備は計画的にすすめないと、いざという時に資金不足を招きかねません。

こどもの希望する進路を叶えるため、資金の準備があるという精神的なゆとりを持つためにも学資保険の加入は慎重にしたいですね。

ここでは「こども共済」の加入を考える方に、具体的に確認しておきたい点をポイントごとにお伝えします。

学資保険をさらにお得にする払込方法や節税方法も紹介しますので、ぜひ参考にしてみてください。

クレジットカード支払いは可能?

JA共済の契約では掛金支払いにさまざまな方法があります。

<JA共済の学資保険の支払い方法>

- 口座振替

- クレジットカード払い

- 農協窓口での支払い

- 農協の職員による集金

※上記の支払い方法はJA共済の組合や支店によって取扱いの有無が異なります。

最近ではキャッシュレス化にともない、保険契約の払込もクレジットカード払いを選べるところが増えてきました。

JA共済の学資保険もクレジットカードでの支払いが可能な組合や視点があります。

クレジットカード払いのメリットはカード会社のポイントが付くことでしょう。

もし学資保険のように積立の払込に対してもポイントが付与されたら一石二鳥ですね。

またクレジットカード払いでは支払い明細が出るため、家計の把握がしやすいと主婦の間でもキャッシュレス化がすすんでいます。

もし学資保険の払込でクレジットカード払いが選択できるのであれば、お得度があがりますのでおすすめです。

ただし冒頭の注意書きにもありますが、JA共済でクレジットカード払いができるかどうかは組合や窓口によって異なります。

地域の組合によってはホームページ上で「扱っています」や「扱っていません」など取り扱い内容が変わりますので、事前に加入予定の農協窓口へ確認をしておきましょう。

満期手続きの方法と受け取り方

JA共済の学資保険で学資金を受取る際は、農協窓口や職員、コールセンターへ契約者本人から申し出をする必要があります。

学資金の受取については申し出をしなければならない時期や期限はありません。

そのまま受け取らずにJAへ据え置いておくことも可能で、据え置かれている資金に対しては所定の利息が上乗せされます。

学資金引き出し時に利息も上乗せされれば、さらに返戻率が上がることになるでしょう。

例えば「にじ、えがお」では最短で3歳から学資金の受取がはじまります。

まだこどもが小さくてあまり資金は必要ではない場合は、そのまま次回の受取時期まで据え置き必要になったらまとめて引き出すという方法も可能です。

どのタイミングで引き出すかは家計の状況に合わせて決めましょう。

満期手続きの方法

それでは具体的な学資金受取の申請方法について説明していきます。

手続きが早い申請方法は直接JA窓口へ訪問することですが、営業時間が限られているため平日は行くのが難しい方もいるでしょう。

JA共済のホームページでは以下のページから最寄りの窓口を検索することができます。

もし加入後に引っ越しをしてしまったとしても全国に店舗を構えていますので安心ですね。

ただ学資保険の契約者は夫にしているケースも多く、特に平日の昼間に仕事をしていると窓口訪問は現実的ではありません。

JA共済への受取手続きの申請は電話で行うこともできます。

手続きに必要な書類一式は自宅まで郵送してくれますので、書類が届くまでの間で手続きに必要なものを揃えておくと良いでしょう。

学資金受取で準備しておくものは以下のとおりです。

- 共済証書(契約後に送られてくる契約内容が書かれている書類)

- 契約者、被保険者の記載がある戸籍抄本、住民票の写し、住民票記載事項証明書のいずれか1点

- 契約者の印鑑証明書

- 学資金振込先の口座情報

上記とJA共済から送られてくる学資金受取の請求書を記入し返送すれば、あとはお金を受取るのを待つだけです。

学資金受取のタイミングですが、返送書類がJAへ到着後8日以内となります。

万一、書類に不備があったりすると再度手続きをやり直すことになりますので気をつけましょう。

なお12/29から1/3の期間、土日祝日はこの8日間に含まれません。

学資金の受取は契約者の指定口座への振り込み、JA窓口での受取から選ぶことができます。

また学資金は被保険者(こども)が該当する年齢に達した後、※契約応当日に生存していることが受取りの条件です。

学資保険では「被保険者が〇歳で受取り」など文言があり、こどもの誕生日が過ぎたら受取れると思いがちですので注意しましょう。

※契約応当日は契約日のこと。

4月1日に契約した場合、月払いでは毎月1日、年払いでは毎年4月1日が契約応当日となる。

途中の解約手続きについて

JA共済の「こども共済」に関わらず、学資保険は解約を前提とした商品ではありません。

契約満了まで継続することで返戻率が約束されるため、途中で解約をすると払込んだお金がほとんど戻ってこないなど、不利なことがあります。

JA共済は組合員同士の「相互扶助」を基本とした助け合いの運営です。

そのため預貯金とは異なり、払い込んだお金を将来の受け取りに向けて運用に充てたり、組合員の中で保険金が必要な時に資金として給付したりします。

もちろんJA組合の運用費にも充てられています。

このような資金運用があるため、契約してから短期間のうちに解約をすると払込んだお金がもどらない、または戻ってもわずかとなるのです。

とはいえ家計の状況によっては解約せざるを得ない状況になることもあるでしょう。

JA共済で解約をする場合、契約後であればいつでも解約手続きは可能です。

解約の申し出は学資金受取りと同じく「契約者本人」から連絡をしなければなりません。

下の画像にあるように解約などの手続きは基本的に対面でおこなうものが多いですので、まずは加入先のJA窓口へ連絡をしましょう。

JA共済への連絡は加入先の組合に電話または訪問どちらでもできます。

解約金があれば指定口座へお金が振り込まれますので、手続き時に確認してみましょう。

JA共済のホームページには問い合わせ先としてコールセンターの電話番号があります。

こちらのコールセンターでは主に相談や苦情の対応を行っており、保険の加入や解約といった契約に関する手続きをすることはできません。

加入や解約の場合は、最寄りのJA窓口や加入先のJA組合へ連絡しなくてはなりませんので気を付けましょう。

先ほど解約すると払込んだお金はほとんど戻ってこないと述べましたが、契約後に送られてくる「共済証書」に年度ごとの解約金の推移の記載がありますので、自身でもある程度確認ができます。

詳細金額について知りたい時は窓口へ問い合わせてみましょう。

また学資保険の支払いを「年払い」としているケースでは、解約時に払込済みの共済掛金が払い戻されます。

例えば毎年6月に年払いで支払っており10月に解約をすると、未経過分の11月-翌年5月までの共済掛金が戻るということです。

なお月払いの場合はこのような払い戻しはありません。

年末調整について

年末調整とはサラリーマンなど会社から給与をもらっている人が所得税の過不足について再計算してもらう制度で、年末にかけて行われます。

もし所得税を払い過ぎていた場合、過剰に払った税金が返ってくるため節税効果が期待できるでしょう。

所得が下がればその分で課税額も低くなりますので、節税には本来の所得額をどれくらい下げられるかが重要になります。

そこで利用できるのが学資保険の生命保険料控除です。

生命保険料控除は年間に支払った保険料の金額に応じて控除額が決まります。

年末調整は「源泉徴収票」に生命保険料控除額を記入して提出すれば完了です。

加入している学資保険の契約でどれくらい控除が受けられるかわからないという人もいるかもしれません。

JA共済の「こども共済」では年末調整の時期に合わせて「課税所得控除共済掛金払込証明書」という書類が送られてきます。

これは年内に共済掛金を払込んだという証明書です。

こちらにどの項目でいくらの控除が受けられるか書いてあります。

自分で判断するのが難しい場合は、証明書を会社へ持って行き確認してみましょう。

所得税の還付は個人事業主でも確定申告をすれば受けられます。

先ほどお伝えした証明書があれば申告できますので、届いたらなくさないようにしましょう。

JA共済の学資保険をおすすめする人

JA共済の学資保険「こども共済」についてサービス内容や具体的な掛金、契約後の手続き方法について紹介しました。

記事のまとめは以下のとおりです。

- JA共済は農協組合員でなくても加入することができる

- こども共済には3つのサービスがあり、貯蓄と保障どちらを優先するかで選ぶ内容が変わる

- こども共済の返戻率を上げるためには、年払いにし短期間で払込む

- JA共済は全国に多数の組合や支店があるためすぐ行ける安心感がある

- 学資保険の解約はいつでも可能だが、解約金がほとんどないなど損するケースもある

- JA共済の学資保険は年末調整、確定申告の際に生命保険料控除として所得控除の対象となる

JA共済の学資保険は「学資応援隊(貯蓄重視)、にじ(貯蓄と保障)、えがお(貯蓄と手厚い保障)」と豊富なパターンからサービスを選ぶことができます。

肝心の返戻率は3種類とも月払いより年払いにした方が高くなる傾向がありました。

年払いはまとまった資金を準備する必要がありますが、高返戻率を叶えるためには必須の払込方法です。

よって「こども共済」をおすすめする人は「年払いで払込み続けられる人」でしょう。

また、こどもの保障もほしい人は検討する価値があるかと思います。

逆にJA共済の学資保険を月払いで細く長く支払う場合、元本割れのリスクがありますのでおすすめできません。

月払いでもお得に学資金を準備したいのであれば、JA共済よりもさらに返戻率の高いサービスを選ぶ必要があります。

今回の記事内で紹介した他の保険会社では月払いでも返戻率の高めなサービスがありますので、あわせて参考にしてみてくださいね。