上記のように気になっている人も多いようでした。

日本生命は「ニッセイ」の愛称で親しまれ2019年に創立130年を迎え、ソルベンシーマージン比率も1039.8%と申し分ありません。

日本生命では教育費の積立を目的とするサービスが3種類あり「返戻率・学資金受け取り回数・保障」と目的別にサービスを選ぶことができます。

今回は3種類のサービス内容を紹介すると共に、より賢く教育費の準備をする方法をお伝えします。

この記事を読めば下記の内容がわかります。

- 日本生命の学資保険でより返戻率を高めて加入できる方法

- 家庭に合わせたサービスの選び方

- 3種類のサービスの特徴をわかりやすく比較

- 日本生命以外で評判の学資保険のサービスとの保険料や返戻率の比較シミュレーション

- 日本生命の学資保険を具体的な数値でシミュレーション

- 加入後の各種手続き方法

日本生命の学資保険の基本情報

日本生命の学資保険は2019年春「ママリ口コミ大賞」の学資保険部門で第2位に選ばれた、先輩ママから評判の高いサービスです。

1位はJA共済の学資保険「こども共済 学資応援隊」

「JA共済の学資保険は口コミで評判でよく耳にするけど、2020年になった今でも払った金額よりも多くお金を受取れるの?」 「農協関係者しか契約できないのでは?」 とJA共済の学資保険に興味を持っているけど、疑問に思っているかも[…]

ママリでは

と、会社やサービス内容に対する安心感に期待している口コミが多くみられました。

日本生命の学資保険は下記3種類の商品に分かれています。

<日本生命の学資保険の商品一覧>

- ニッセイ学資保険こども祝い金なし

- ニッセイ学資保険こども祝い金あり

- こどもの保険げ・ん・き

サービスごとに「返戻率・学資金受け取り回数・保障」とそれぞれ強みがあり、どれを選ぶかで保障内容が大きく変わります。

なかでも口コミ大賞で2位を獲得した「ニッセイ学資保険こども祝い金なし」は、他社の学資保険を比較して返戻率が高いと評判です。

プラン内容の組み合わせ方によっては、108%前後まで返戻率が高まります。

例えば

「契約者:30歳女性、被保険者:0歳、こどもが18歳まで保険料を払込み」というプランでは返戻率が104.5%です。

このプランの払込みを10年にすると107.3%、5年にすると108.6%まで返戻率があがります。

このように短期間で保険料を払込終えると返戻率が上がる効果がありますが、気を付けたいのが払込年数が短いと月々の保険料が高くなってしまうということです。

18歳まで払込むプランでは月13,290円

5年で払込むプランでは月46,010円

約3倍の保険料になります。

18年かけるところを5年間で集中して払込むため、保険料の負担を感じない人、高くても早く払込みを終えたい人におすすめでしょう。

ニッセイ学資保険は他社よりも比較的に返戻率が高く、払込方法を変えるとよりお得な積立になるという点が人気の理由といえます。

それでは各サービス内容を表にまとめましたので、みていきましょう。

| こども祝い金なし | こども祝い金あり | こどもの保険げ・ん・き | |

| 契約者加入年齢 | 男性:18-67歳 女性:16-67歳 ※プラン内容や性別で最大年齢が異なる |

男性:18-39歳 女性:16-39歳 |

男性:18-65歳 女性:16-65歳 |

| 子どもの加入年齢 | 0-6歳 ※プラン内容で異なる |

0-2歳 | 0-2歳 |

| 保障期間 | 21歳または22歳まで | 21歳または22歳まで | 18歳または22歳まで |

| 保険料と返戻率※ | 9,513円(102.1%) | 16,240円(102.6%) | 10,714円(84.2%) |

※30歳女性が加入できる最初プランの保険料と返戻率

上記の表から加入条件が異なることがわかりますね。

具体的なプランのシミュレーションについては後述しますので、まずは保障内容について紹介していきます。

実際にどんな違いがあるのか、確認していきましょう。

日本生命の学資保険プラン一覧

日本生命の学資保険には3種類のサービスがあり、以下のように特徴があります。

- ニッセイ学資保険こども祝い金なし:貯蓄性が高いサービスで、口コミ大賞で2位に選ばれた

- ニッセイ学資保険こども祝い金あり:満期までの間で受け取れる学資金の回数が多いサービス

- こどもの保険げ・ん・き:積立をともに契約者、被保険者の保障を付けることができるサービス

サービス内容によって加入条件や保険料が変わり、こどもの年齢制限も厳しいため人によって加入が難しいかもしれません。

学資保険は被保険者(こども)の年齢が低いほど積立期間が長くなるため、積立が有利になるという特徴があります。

日本生命の学資保険は被保険者が0-2歳の間しか加入できないサービスがあり、契約者を厳選していると考えられます。

もし日本生命の学資保険へ加入を検討しているならば、時期には気を付けたいですね。

ニッセイ学資保険とニッセイこどもの保険 げ・ん・きの違い

ニッセイ学資保険とニッセイこどもの保険げ・ん・きは「契約者・被保険者の保障の手厚さ」に違いがあります。

はじめて学資保険を検討している人は、どちらを選べばよいかわからないと思うかもしれません。

ひとことでお伝えするならば「貯蓄と保障」どちらを優先したいかです。

保険内容の良し悪しは家庭ごとに異なりますので、加入検討では1番に優先事項を決めるのが良いでしょう。

サービスの詳細やシミュレーションは後ほどお伝えしますが、共通する保障でも2つのサービスには違いがあります。

それは契約者が万一の際に保険料の払込がなくなるという特約です。

ニッセイ学資保険では「契約者が亡くなった時」に適用となりますが、こどもの保険げ・ん・きでは「契約者が亡くなった時に加え、所定の疾病や身体障害状態、要介護状態」と免除範囲を選ぶことができます。

また上記が適用された場合、こどもの保険げ・ん・きでは育英年金という死亡保険金を年金形式で受け取れる保障もあります。

他の学資保険サービスと返戻率比較

ここでは返戻率が高いなど学資保険で良い評判のある他の学資保険サービスと日本生命の学資保険で返戻率を比較みてみましょう。

今回のシミュレーションでは契約者を女性に設定しています。

保険料はその年代における死亡率などをもとに金額を算出するため、平均寿命の長さから女性の方が保険料が安くなることがあります。

保険では契約者が保険料を払うというイメージがありますが、妻(母親)を契約者にして夫が保険料を払っても問題ありません。

また契約者が妻名義の保険でも夫が保険料を支払っていれば、年末調整で保険料控除の対象となります。

国税庁のホームページにも記載がありますので、参考にしてみてくださいね。

<条件>

契約者:30歳女性

被保険者:0歳

※保険会社によってサービス内容はまちまちですが、比較のため近い内容でシミュレーションを作成しました。

※日本生命のサービスは「こども祝い金なし」で保険料をシミュレーション

| 日本生命 学資保険 |

ソニー生命 学資保険 |

フコク生命 みらいのつばさ |

明治安田生命 つみたて学資 |

|

| 払込年数 | 10年 | 10年 | 11年 | 10年 |

| 学資金受取額 | 18歳:70万円 19-22歳:毎年35万円 (210万円) |

18-22歳:毎年40万円 (200万円) |

18歳:100万円 22歳:100万円 (200万円) |

18-21歳:毎年50万円 (200万円) |

| 保険料 | 16,506円 | 15,760円 | 14,327年 | 15,883円 |

| 総払込保険料 | 1,980,720円 | 1,891,200円 | 1,891,164円 | 1,905,960円 |

| 返戻率 | 106.0% | 105.7% | 105.7% | 104.9% |

上記のシミュレーションから各社ともに返戻率が高いことがわかります。

これは保険料を短期間に払い込み、学資金受取までの間で保険会社が資金の運用ができるからです。

運用資金が10年で200万円集まるのと、100万円までしか集まらないのとでは利益の大きさが変わってきます。

学資保険に共通していえることですが、返戻率をあげたいならば保険料を短期間に多く払込むことが重要です。

ただし、15年18年の払込期間でも上記の学資保険サービスであれば、元本割れ(返戻率100%を下回る)することは現在は少ないです(2020年4月時点)。

なので、無理のない範囲で払込期間を設定するのが一番でしょう。

払込方法とクレジットカード支払いについて

日本生命の学資保険ではサービス(商品)によって支払い方法が異なります。

| ニッセイ学資保険祝い金あり・なし | こどもの保険げ・ん・き | |

| 払い込み方法 | 月払い 半年払い 年払い 全期前納 |

月払い 半年払い 年払い 全期前納 |

| 支払い方法 | 口座振替(毎月27日) 給与天引き(営業職員が手続き) 窓口支払い |

口座振替(毎月27日) 給与天引き(営業職員が手続き) 窓口支払い クレジットカード |

日本生命の学資保険では、「ニッセイ学資保険」と「こどもの保険 げ・ん・き」では払込方法は共通しています。

ただ日本生命は平成20年からクレジットカード払いを扱い始めましたが、「ニッセイ学資保険」ではクレジットカードでの支払いは対象外となっています。

日本生命のホームページ上でも記載がありますが、一部のサービスでは対象外となり学資保険も含まれるとあります。

学資保険は支払い期間や金額も大きくなるため、クレジットカード払いが選べないということで残念ですね。

ただ「こどもの保険げ・ん・き」ではクレジットカード払いの対象となります。

こどもの保険げ・ん・きを検討するならば、クレジットカード払いにするとポイント還元も受けられお得度があがるでしょう。

またサラリーマンの方で勤め先で日本生命の保険料を団体扱いしているところであれば、給与天引きで保険料を支払うことができます。

この支払方法では団体扱いの割引がありますので、気になる人は会社や日本生命の営業職員へ問い合わせしてみましょう。

それでは続いて、日本生命の学資保険の口コミと評判を紹介します。

日本生命の学資保険の口コミや評判まとめ

この項目では日本生命の学資保険に加入している人の口コミや評判を紹介します。

結論からお伝えすると日本生命の学資保険では「大手保険会社で安心と思った、インターネットで調べてみて返戻率が良かった」という口コミがあり評判も良いです。

大学進学や塾に通いはじめるとお金がかかるし、知り合いの勧めもあり加入しました。インターネットで良く調べた結果、日本生命は大手保険会社で安心で内容も一番良いと思い決めました。

貯金をするよりも利率が良く早く加入した方が保険料の負担も軽いと思い、子供が生まれる前に手続きをしました。営業職員の方を知っていたこともありますが、返戻率が高かったのが加入をした理由です。

こどもの進学費用を準備するために加入をしました。たとえ進学で使わなくてもこどもに資産を作ってあげられる点に魅力を感じました。また夫の定年退職後にこどもが成人するため、早めにコツコツと貯めておこうと思いました。

こどもが自宅を出て大学へ通うとなるとお金がかかると思い、知り合いから加入しました。返戻率の高さに惹かれて加入しましたが、保険料の支払いが苦しい時期もありました。

こどもが3人いてそれぞれ進学などでお金に困らないようにと思い加入しました。保険貧乏にならないように自分の中で学資保険を決める時の基準を決めておくと良いと思います。

日本生命は大手保険会社のため、身近な人が営業をしていたことが加入きっかけとなった口コミが多いですね。

きっかけがあったとしてもサービス内容や返戻率が良くなければ普通は加入を決めません。

ですので、日本生命の学資保険が名実ともに評判が高いということがわかります。

日本生命の学資保険に加入しようか検討している場合は、口コミや評判も参考にしてみてください。

日本生命の学資保険の返戻率シミューレーション

この項目では日本生命の学資保険3種類について、具体的な条件をもとに返戻率のシミュレーションをみてみましょう。

返戻率の比較がしやすいようにニッセイ学資保険は総受取金額を合わせてあります。

こどもの保険げ・ん・きではホームページ上での計算が限られており、受取総額195万円でシミュレーションをしました。

<条件>

契約者:30歳女性

被保険者:0歳、2歳

総受取金額:360万円

※こどもの保険げ・ん・きは195万円

| こども祝い金なし | こども祝い金あり | こどもの保険げ・ん・き | ||||

| 保険料払込年齢 | 18歳(保険満了はニッセイ学資保険が22歳、こどもの保険げ・ん・きが18歳) | |||||

| 学資金受取総額 | 360万円 | 360万円 | 195万円 | |||

| 被保険者年齢 | 0歳 | 2歳 | 0歳 | 2歳 | 0歳 | 2歳 |

| 保険料月額 | 15,948円 | 18,096円 | 16,240円 | 18,410円 | 10,714円 | 11,524円 |

| 総払込保険料 | 3,444,768円 | 3,474,432円 | 3,507,840円 | 3,534,720円 | 2,314,224円 | 2,489,184円 |

| 返戻率 | 104.5% | 103.6% | 102.6% | 101.8% | 84.2% | 78.3% |

※こどもの保険げ・ん・きの保険料は、被保険者の医療保障が付いていないもので計算

上記のシミュレーションから被保険者(こども)の年齢が低いうちに加入した方が返戻率が高いことがわかります。

こどもの年齢が2歳変わると保険料は約2,000円近く変わります。

金額だけに注目すると

このように感じるかもしれません。

しかしこども祝い金なしのサービスでは総払込保険料の差が3,474,432円-3,444,768円=29,664円となり、加入時期が遅くなると約3万円ほど損をしてしまいます。

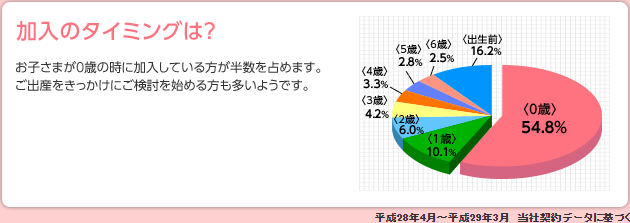

また日本生命が平成28年4月~平成29年3月に行った学資保険の加入時期に関する調査では、こどもが0歳の時に加入したのが最も多く54.8%になりました。

次に多いタイミングはこども出生前の時期で16.2%です。

日本生命の学資保険は3種類とも出生前から加入ができます。

出生前に加入をすると学資金を少し早く受け取れたり、出生前から契約者の保障が持てたりとメリットがあります。

各プラン内容の詳細については次の項目から紹介していきますので、参考にしてみてください。

日本生命の学資保険の各プラン詳細まとめ

それではより詳しく各プラン内容についてみていきましょう。

まずは「ニッセイ学資保険」と「こどもの保険げ・ん・き」それぞれの違いがわかるように表にまとめました。

| こども祝い金なし | こども祝い金あり | こどもの保険げ・ん・き | |

| 契約者加入年齢 | 男性:18-67歳 女性:16-67歳 ※プラン内容や性別で最大年齢が異なる |

男性:18-39歳 女性:16-39歳 |

男性:18-65歳 女性:16-65歳 |

| 被保険者加入年齢 | 0-6歳 ※プラン内容で異なる |

0-2歳 | 0-2歳 |

| 保険料払込期間 | 5年 10年 17歳または18歳から選択 |

17歳または18歳から選択 | 18歳または22歳から選択 |

| 保障期間 | 21歳または22歳まで | 21歳または22歳まで | 18歳または22歳まで |

| 学資金受け取り方 | 17歳または18歳:一時金 (基準保険金額の100%) 翌年4年間:年金形式受取 (基準保険金額50%×4年) |

5歳、11歳、14歳:一時金 (基準保険金額の20%) 17歳または18歳:一時金 (基準保険金額の100%) 翌年4年間:年金形式受取 (基準保険金額50%×4年) |

5歳、11歳、14歳、18歳:一時金 (基準保険金額の10%) 18歳または22歳:一時金 (基準保険金額の100%) ※保障期間の年齢で受け取り方が異なる |

| 保険料払込免除 | 〇 (契約者が死亡した時に適用) |

〇 (保障範囲を選べる) |

|

| こどもの出生前の加入 | 〇 (出生140日前から加入が可能) |

||

| 育英年金 | × | 〇 (基準保険金額の40%×残りの保障期間の年数) |

|

| 医療保険の付加 | × | 〇 | |

| 保険料と返戻率※ | 15,948円(104.5%) | 16,240円(102.6%) | 10,714円(84.2%) |

※30歳女性と0歳こどもで加入した時の保険料と返戻率

上記の表から「ニッセイ学資保険」と「こどもの保険げ・ん・き」では保障範囲が異なるため、家庭の加入目的が違うことがわかります。

- 「ニッセイ学資」は貯蓄性を重視したプラン

- 「こどもの保険げ・ん・き」は貯蓄と保障を合わせたプラン

上記のようになっています。

教育資金を積み立てる点が共通しているため「こどもの保険げ・ん・き」は返戻率が低くて良くないと捉えてしまうかもしれません。

人によっては「保障も付けられてお金もそこそこ戻ってくるしお得」と考える人もいるでしょう。

各プランごとの内容については次項で説明します。

「自分が加入するとしたらどのプランを選ぶのが良いのか?」考えながらみてみてくださいね。

ニッセイ学資保険「こども祝金なし型」

ニッセイ学資保険「こども祝い金なし型」は、大学進学以降でお金を大きく受け取りできるという特徴があります。

プラン内容を柔軟にカスタマイズできるため「保険料を5年で払い込み返戻率をさらにあげる」といったことも可能です。

ただ3種類の中では加入制限が複雑なのも特徴の一つでしょう。

こども祝い金なしのプランでは、契約者と被保険者の加入年齢の組み合わせが詳細に決まっています。

<契約者と被保険者の加入年齢の組み合わせ>

| 保険料支払い期間 | 5年 | 10年 | 17歳または18歳まで | |

| 被保険者年齢 | 0-2歳 | 男性:18-67歳 女性:16-67歳 |

男性:18-45歳 女性:16-45歳 |

男性:18-45歳 女性:16-45歳 |

| 3-6歳 | 男性:18-60歳 女性:16-66歳 |

男性:18-44歳 女性:16-44歳 |

男性:18-40歳 女性:16-40歳 |

|

保険料を短期間で支払えるのであれば、最大で67歳まで契約者になれます。

ただし被保険者の年齢が高く、保険料払込時期が長くなればなるほど加入制限が厳しくなりますので、時期を見誤らないように注意をしましょう。

こども祝い金なしプランは冒頭でお伝えした「ママリ口コミ大賞」で2位に選ばれたサービスです。

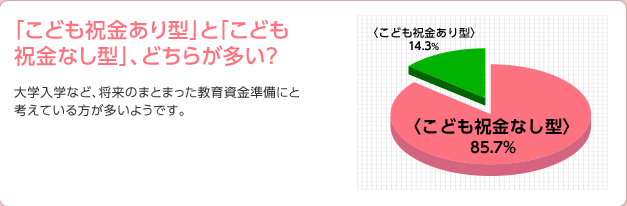

口コミの評判からか実際にニッセイ学資保険の加入者は「こども祝い金なし」を選んでいる人が多く、全体の85.7%が選んでいます。

昨今の金融商品はマイナス金利の影響もあり、軒並み金利が低下しています。

学資保険も返戻率が100%を下回る元本割れのサービスが増えてきているなか、ニッセイ学資保険はかなり返戻率の高いサービスといえるでしょう。

しかしニッセイ学資保険(祝い金あり・なし)は契約者が亡くならないと保険料が免除になりません。

もし「がん」など病気になったとしても、保険料の払込が続くということです。

これらの理由から「こども祝い金なし」は

- 契約者が保障の手厚い生命保険に加入している

- 返戻率重視で学資保険をはじめたい

- 健康に問題のない祖父母で保険料をまとめて支払える

ニッセイ学資保険「こども祝金なし型」は上記のような人におすすめのプランです。

ニッセイ学資保険「こども祝金あり型」

ニッセイ学資保険「こども祝い金あり型」は、こどもの成長の節目に合わせて祝い金の受け取りができます。

さきほど紹介した「こども祝い金なし型」と18歳(プランによっては17歳)以降の学資金受け取り方法は同じです。

「こども祝金あり型」のプランは第1回学資年金の受け取りより前に、こども祝い金が3回給付されます。

こどもの入園、入学時には制服やランドセルなどを購入したりと何かとお金がかかるものです。

そのような時に有効活用できる資金としてこども祝い金の受け取り機会が設けられたプランと考えられます。

こども祝い金は基準保険金額の20%と給付割合が決まっており、基準保険金額が100万円であれば20万円の祝い金ということです。

最低額は100万円からとなりますので、もし学資金を総額360万円以上受け取りたい場合は基準保険金額を増額してみましょう。

また「こども祝い金あり型」は契約者・被保険者の年齢制限が厳しいです。

そのため契約が難しかったり、返戻率に差があったりなどを理由に「こども祝い金なし型」を選ぶ人が多いのでしょう。

「こども祝い金あり型」は保険料の支払いをしながら、その都度祝い金を受取っていくため「こども祝い金なし型」と比べると返戻率が低くなります。

これは払込と受け取りを同時進行で行うからです。

これらの理由から「こども祝い金あり型」は

- 契約者が保障の手厚い生命保険に加入している

- こどもが小さい頃からお金を受け取りたい

- 保険料を学資金受け取りまで細く長く払っていきたい

ニッセイ学資保険「こども祝金あり型」は上記のような人におすすめのプランです。

ニッセイこどもの保険 げ・ん・き

ニッセイ「こどもの保険げ・ん・き」は教育費の積立に加えて契約者・被保険者の保障をセットで持てます。

先に紹介したニッセイ学資保険と異なる点は「保険料払込免除の保障範囲、育英年金、被保険者の医療保障」です。

「ニッセイこどもの保険 げ・ん・き」のサービスは教育費を積み立てるというよりは、こどもの生命保険と考えた方が良いかもしれません。

保険料払込免除の保障範囲の違い

ニッセイ学資保険とこどもの保険げ・ん・きでは保険料払込免除の保障範囲が異なります。

| ニッセイ学資保険 | こどもの保険 げ・ん・き | |

| 契約者が死亡 | ◯ | ◯ |

| 3大疾病 | × | ◯ |

| 身体障害状態 | × | ◯ |

| 要介護状態 | × | ◯ |

※こどもの保険げ・ん・きの保障範囲はニッセイ学資保険と同じ種類を選ぶこともできます

このように幅広い状態をカバーしているため、こどもの保険げ・ん・きは生命保険の要素が強く保障が手厚いといえます。

すでに契約者が保障の手厚い生命保険に加入している場合、上記の保障は重複することも考えられるでしょう。

繰り返しになりますが、契約者が亡くならないと保険料の払込免除が適用されないのがニッセイ学資保険です。

医療技術の進歩から病気やケガをしても亡くならず、長患いの状態が続くことが増えてきました。

契約者が生きている限りは保険料を払込続けないと学資金の受け取りができません。

もし契約者が生命保険に加入していない、保障が手厚くない場合は「こどもの保険げ・ん・き」のようなプランがおすすめでしょう。

保険料が払込免除となっても最低限の学資金は守られるという安心感があります。

育英年金

こどもの保険げ・ん・きには、契約者が亡くなった時に死亡保険金を年金形式で受け取れる育英年金があります。

このプランの育英年金は基準保険金額の40%が契約満了までの間で毎年受け取れるというもので、同時に保険料払込免除も適用されます。

例えば以下の条件で契約をしている場合の育英年金の受け取りについてシミュレーションをご覧ください。

・18歳満期のプランに加入

・こどもが10歳の時に契約者が亡くなった

・基準保険金額は150万円

育英年金額は150万円×40%=60万円となります。

残りの契約年数は18歳満期-10歳=8年なるため、育英年金総額は60万円×8年=480万円です。

また育英年金とは別で祝い金や満期金は、12歳(15万円)、15歳(15万円)、18歳(150万円)となり総額180万円を受け取ります。

契約者が亡くなった時点で保険料の払込も免除されるうえ、これらの金額を教育資金として考えるならば十分でしょう。

被保険者(こども)の医療保障

こどもの保険げ・ん・きでは被保険者を対象とする医療保障を付けることもできます。

さきほど紹介したシミュレーションでは医療保障なしのもので計算しました。

こどもは自治体にもよりますが医療費がほとんどかからないため、こどもの医療保障を考えていない家庭が多いかもしれません。

学資保険に医療保障を付けるメリットとしてお伝えしたいのが、契約の更新がなく18歳ないし22歳まで保障がもてることです。

一般的な更新型と呼ばれる生命保険に付加される医療保障は、契約から10年や15年で更新時期を迎えます。

更新をすれば保険料も上がりますので、同じ保障を長くもてる点はメリットといえるでしょう。

※参考※

医療保障は約1,500円前後でつけることができます。

<契約者が30歳女性、被保険者が2歳で18歳満期のプラン>

| 医療保障なし | 医療保障あり | |

| 保険料 | 11,524円 | 13,074円 |

これらの理由から「こどもの保険げ・ん・き」は

- 契約者、被保険者の保障も考えている

- 契約者が加入している生命保険の保障が少なく不十分である

ニッセイこどもの保険 げ・ん・きは上記のような人におすすめのプランです。

日本生命の学資保険の申込みと解約方法

それでは続いて日本生命の学資保険の申し込みや解約の手続き方法などについて説明していきます。

日本生命は大手生命保険会社ですので、一つの手続きをするにも方法がさまざまです。

住んでいる地域によっては方法も限られるかもしれませんが、手続きをしないと祝い金が受取れなかったりとデメリットになります。

今回紹介している日本生命の学資保険で受け取る祝い金は「祝い金受け取りの請求」をしないとお金が受け取れません。

どのプランも祝い金は基本的には「請求するまで据え置き」となります。

もしすぐにお金を使う予定がなければそのまま据え置くことも可能です。

据え置かれているお金には所定の利息がつき、いつでも引き出しができます。

家計の状況に合わせてやりくりがしやすいでしょう。

それでは加入申し込みの方法からみていきます。

※申し込みする前に資料請求をして、各社学資保険を比較したほうがいいでしょう。

申し込みの流れ

日本生命の学資保険の加入申し込みは、

- ニッセイライフプラザ(窓口)

- 営業職員

上記から申し込むことができます。

もちろん勤め先へ訪問に来ている営業職員からでも加入することが可能です。

ニッセイライフプラザで加入を検討している場合、日本生命のホームページにあるこちらのボタンから申し込みをすることができます。

次に以下のように相談内容を入力する画面が出てきます。

必要事項を入力し送信すると、後日ニッセイから連絡がきます。

また、以下のボタンから最寄りのニッセイライフプラザを検索することも可能です。

「お近くのライフプラザを探す」をクリックするとより詳細に検索できるページになります。

地域を選択すると、店舗ごとに詳細がみれます。

一覧2.png)

右上の「ご相談予約」をクリックすると相談内容を入力する画面へ切り替わります。

連絡先などを入力したら申し込み完了です。

来店の際は手続きをすることも考えられますので「本人確認書類」を忘れずに持って行きましょう。

また「来店するほどでもないけれども、プランについて聞いてみたいことがある」という時は、コールセンターへ問い合わせすることもできます。

問い合わせ内容によっては自宅近くの窓口へつないでくれます。

無理に加入をすすめるようなこともありませんので、気軽に問い合わせてみてくださいね。

満期の受け取りと配当金について

学資保険には祝い金や満期金がありますが、保険会社へ請求をしないと自動で据え置きされます。

日本生命の学資保険の満期金は契約満了以降に受け取りが可能です。

契約満了1ヶ月前に以下のような手続き書類が郵送されてきます。

手続きは請求書へ必要事項を記入し、他の書類と合わせて日本生命へ返送するだけです。

請求書以外で必要な書類は以下のものです。

- 契約者、被保険者それぞれの本人確認書類(免許書、パスポートなど)のコピー

提出書類に不備がなければ、契約期間満了後に指定口座へ振り込みされます。

振込がされたかどうかの確認は通帳記帳などがわかりやすいでしょう。

振込が完了すると日本生命から満期金の支払い明細書が送られてきますので、そのお知らせでも確認ができます。

また日本生命の学資保険は配当金付きのサービスです。

こちらの配当は毎年の決算で剰余金がでた時に割り当てられるお金で、割り当てがあればいつでも引き出すことができます。

もし満期まで引き出しを行っていない場合、満期金と合わせて受け取りも可能です。

ただ日本生命に限らずですが、配当金はその時の経済情勢によって割り当ての有無が変わります。

場合によってはあってもわずかか、ほとんどないということもあり得るでしょう。

契約者変更は可能か調査

日本生命では学資保険に限らず、何らかの理由のため契約者を途中で変更できる手続きがあります。

契約者の死亡や離婚をして保険料の支払いをする人が変わったなど、契約者変更の理由はさまざまでしょう。

契約者変更をする場合、その契約の被保険者と日本生命の同意があれば手続きができます。

変更の申し出には現契約の契約者からの連絡が必要です。

もし以下のように証券番号のはじめが「イ」「ウ」「オ」からはじまる契約の場合、移転契約事務センターへ連絡をします。

それ以外の契約では「ニッセイコールセンター、お客様窓口、営業職員」のいずれへ連絡をしましょう。

申し出の時に聞かれる事項は以下のとおりです。

- 証券番号

- 契約者変更の理由

- 新しい契約者と被保険者の関係

- 保険金など受取人や指定代理請求人の変更有無

契約者変更の申し出が承認されると手続書類を受け取れます。

必要事項を記入し不備がなければ、契約者変更通知書が届き手続きは完了です。

やむを得ない事情での契約者変更は少なからずありますが、変更後に満期金の受け取りなどで税金のかかり方が変わる可能性がありますのでよく確認しましょう。

途中解約方法

学資保険は契約期間が長いため、その間で家庭の収支状況が変わることもあるでしょう。

解約すると

- 払込保険料はすべて返ってこない

- 解約返戻金があっても払込保険料よりも少なくなる

- 同じサービスに再度加入することはできない

などさまざまなデメリットがあります。

そのため学資保険加入時には契約満了まで無理なく続けられるサービスを選びたいですね。

もし万一解約しなければならなくなった時は、以下の方法から手続きができます。

ニッセイコールセンター、窓口、営業職員のいずれからでも手続き方法は同じです。

- 契約者本人から解約の申し出をする

- 解約書類へ必要事項を記入し期限内に提出(本人確認書類のコピー必須)

- 書類内容に不備がなければ手続き完了のお知らせが届く

- 解約返戻金があれば指定口座へ振り込まれる

まれに手続きのタイミングによっては、通常通り保険料が引き落とされることがあります。

その場合、後日返金されますので引落に気づいたら問い合わせをして確認をしましょう。

日本生命の学資保険をおすすめする人

日本生命の学資保険についてサービス内容や保険料のシミュレーション、契約後の手続き方法について紹介しました。

今回の記事のポイントは以下のとおりです。

- 日本生命の学資保険はサービスが3種類にわかれており、それぞれ特徴が異なる

- サービスによっては加入者の年齢制限が厳しいものがある

- ニッセイ学資保険「こども祝い金なし」は口コミで返戻率の高さに評判があり、3種類の中で加入している人が多い

- 「こどもの保険げ・ん・き」はニッセイ学資保険と比べて保障が手厚いが返戻率は低い

- クレジットカード払いができるサービスは「こどもの保険げ・ん・き」

- 理由が認められれば途中で契約者変更をすることができる

ニッセイ学資保険「こども祝い金なし」「こども祝い金あり」は払込保険料よりも多くお金が戻ってくるサービスで、短期間で保険料を払込むことでさらに返戻率が高まる効果があります。

貯蓄重視である程度まとまってお金を払込める人におすすめのサービスです。

ただ保障性は「こどもの保険げ・ん・き」に劣ります。

そのため契約者が何らかの生命保険にすでに加入していることが望ましいです。

「契約者の保障はこれからだけれども学資保険だけ先にはじめたい」という場合は「こどもの保険げ・ん・き」の方が安心でしょう。

また学資保険を検討する前に「契約者の保障がどのような内容なのか、万一の時はどのような保障が受けられるのか」事前に確認するのもおすすめです。

自分で確認が難しい時は、学資保険の加入相談の際に聞いてみることも可能でしょう。

ぜひ無駄掛けがないか学資保険とのバランスをみてみてくださいね。