と考えている人がいるかもしれません。

学資保険は赤ちゃんの年齢が低いうちに加入すると保険料の負担が抑えられ、お得に教育費を準備できます。

目標とする教育費が決まっているならば、早く学資保険をはじめるほどお得になるということです。

こどもの学費は大学卒業まで平均1,000~2,000万円かかりますが、すべての教育費を学資保険で用意する必要はありません。

お金を貯める手段の一つとして学資保険を上手に活用し、目標額を準備していくことが重要です。

学資保険はプランによって支払い保険料より多くの金額を受け取れ、貯金するよりもお得になる場合もあります。

一方で加入時期を見誤ると、元本割れや加入自体が難しくなるのが学資保険です。

もし学資保険でお金を貯めようと考えているならば、損をしない時期の加入が必要になります。

この記事では

- そもそも学資保険は入るべきか

- 加入するならどの時期がお得になるのか

- いつから加入できるのか

- 加入時期がずれると保険料の差はどれくらいになるのか

- 学資保険に早く加入した人の口コミ

- 赤ちゃんが生まれる前から加入できる学資保険一覧

を解説していきます。

2020年最新|学資保険は入るべきか?

日本は2016年のマイナス金利導入から低金利が続いており、学資保険含め積立型のサービスは「お得ではない」と感じている人もいるかもしれません。

そのため、「わざわざ学資保険に加入しなくてもお金を貯められる」と考えている人もいるでしょう。

結論からお伝えすると、お金を貯める自信があるならば学資保険に加入する必要はありません。

ただ冒頭でもお伝えしたとおり、金利が低い状態でお金を増やすのは難しいです。

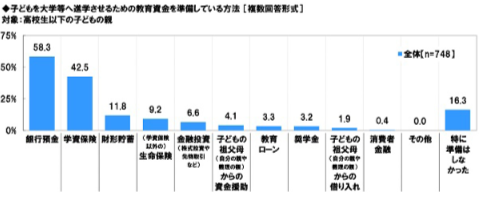

ソニー生命が行った調査「子どもの教育資金に関する調査2020」では、高校生以下のこどもがいる親が主に銀行預金と学資保険で教育資金を準備していることがわかりました。

そのため以下のように考えているならば、学資保険を活用して教育費を準備するのがおすすめでしょう。

- 投資などリスクを伴う運用は避けたい

- 少しでもお金を増やしたい

- 低リスクで積立をしたい

これから家の購入を予定しているなど、大きな買い物を控えている人にも「学資保険を活用したお金のリスク分散」が安心ですね。

子育て世代は何かと出費がかさみますので、こどもが幼稚園や保育園へ入る前までの貯蓄が重要です。

「こどもが幼稚園に行き始めたら貯金のペースが落ちた」という声もあり、幼稚園や保育園の間は貯蓄が難しくなるかもしれません。

平成30年度文部科学省が行った「子供の学習費調査」の結果では、私立幼稚園の入園初年度にかかった費用は平均527,916円でした。※公立幼稚園の場合、平均費用は約25万円

現在、幼保無償化となりましたが保育料はいったん立替えて園に支払う必要があります。

後から保育料にあたる金額が還付されますが、この還付金は次の保育料に充てる人も多いでしょう。

上記をふまえて学資保険に加入するメリット・デメリットは以下のとおりです。

- 保険という強制力で積立を続けることができる

- 契約者(親など)が万が一の時でも満期金が受取れる

- 万一の時は保険料の払込もなくなる

- プランによっては払込金額よりも多くお金が受取れる

- 加入時の利率が満期まで続く

- 加入後は経済情勢が悪化しても影響を受けない

- 被保険者の医療保険を追加でつけられるプランもある

- プランによっては祖父母が契約者になることもできる

- 早期に解約をすると払込保険料が戻らないことがある

- 解約金があったとしても払込保険料よりは少なくなる

- ハイリスクな運用と比べると利率が低い

- 加入条件によっては元本割れすることがある

- 赤ちゃんの年齢が上がると保険料が高くなりやすい

学資保険で積立をメインに準備したいと考えているならば、重要なのが「どれくらい多くのお金が戻るか」です。

タンス預金ではそれ以上金額を増やすことができません。

しかし学資保険は払込んだお金よりも多く受け取れるプランがあり、またそれが強みです。

そのため加入するならば「損をせずにお得な積立をしたい」と考える人もいるでしょう。

では学資保険はどのような条件で加入をするのが良いでしょうか。

具体的にいつから加入するのが良いか次の項目から解説していきます。

赤ちゃん・子供は学資保険にいつから入ると得?

家計の状況にもよりますが、もし学資保険に入るとしたらいつから始めるのが得でしょうか。

もしすでに赤ちゃんが生まれているならば、1ヶ月でも早く加入した方がお得です。

学資保険のような積立型のサービスは、加入を先延ばしにすることに対してメリットはありません。

それは保険料の払込期間が加入時に決まっているからです。

多くの学資保険は10年、こどもが18歳までなど保険料払込期間を加入時に選びます。

以下は払込期間10年で200万円を払込むプランに加入した場合の月額です。

- こども0歳:月約16,666円×12ヶ月×10年=200万円

- こども3歳:月約23,809円×12ヶ月×7年=200万円

上記は単純に200万円をそれぞれの期間に合わせて割ったものですが、積立スタート時期が3年遅れると約7,000円もの差がでることがわかりますね。

さらに遅い時期の加入は、選べるプランの種類が限定されてしまうかもしれません。

保険会社によって3歳の加入では「保険料を5年で払込まなければ契約できない」というケースもあります。

通常であれば10年や15年かけて支払うお金を5年で払込むとなると、1回あたりの支払額が増えることは想像できますね。

学資保険は満期まで続けてこそ、最大のメリットが得られるサービスです。

非現実的な保険料にならないうちに加入をするのが良いでしょう。

また、保険料を算出するための基準は契約者(親など)・被保険者(こども)の年齢です。

先天的な病気など特別な条件を除き、一般的に死亡率・疾病率などリスクに対して年齢や性別ごとに保険料が定まっています。

健康状態以外では、親やこどもの年齢が保険料を決めるために重要ということです。

実は、学資保険は赤ちゃんが生まれる前から加入できるサービスがあります。

こちらについては後述しますので、あわせてご覧ください。

学資保険が得になる仕組み

学資保険はをお得にするには、どのようにプランを組むかが重要です。

具体的には以下のケースで学資保険がお得になります。

- 保険料の払込を短くする

- 契約者(親)の年齢が若い

- 被保険者(こども)の年齢が低い、または生まれる前である

これらすべてを満たすためには保険会社や取扱いプランによって変わります。

ただこれから加入を検討するならば、押さえておいて欲しいポイントです。

それではソニー生命の学資保険で払込期間が異なると、返戻率がどれくらい変わってくるかシミュレーションをご覧ください。

契約者:30歳女性

被保険者:0歳

満期:22歳満期

総受取金額:200万円

| 10歳まで | 15歳まで | 18歳まで | |

|---|---|---|---|

| 保険料/月 | 15,760円 | 10,684円 | 8,988円 |

| 総払込保険料 | 1,891,200円 | 1,923,120円 | 1,941,408円 |

| 返戻率 | 105.7% | 103.9% | 103.0% |

上記から保険料を払込む期間が短いほど、返戻率が高くなる傾向があることがわかりますね。

学資保険の保険料は、契約を続けるための諸経費や保険会社の運用資金に充てられています。

保険料の短期払込みでは、保険会社の運用資金が増えます。

そのため同じ受取金額でもお金を払込むのが早くなれば、保険料が割引され返戻率が高まるということです。

実際に上記では払込期間が10歳から15歳に延びると、総払込保険料の差が31,920円出てきます。

また保険会社として運用資金は多い方がメリットです。

もし上記プランを月払いから年払いにすると、以下のように返戻率があがります。

| 10歳まで | 15歳まで | 18歳まで | |

|---|---|---|---|

| 保険料/年 | 187,700円 | 127,248円 | 107,048円 |

| 返戻率/月払い→年払い | 105.7%→106.5% | 103.9%→104.7% | 103.0%→103.7% |

上記のシミュレーションから「支払い保険料が多く、早く払込むほど返戻率が高まりやすい」ということがわかりますね。

保険料の支払い方法は「短期間で、可能ならばまとめて支払う」のが返戻率を上げる効果があると覚えておきましょう。

さらに返戻率は両親や赤ちゃんの年齢が低いほど保険料が安くなり、返戻率が高まるという特徴もあります。

繰り返しになりますがこれは保険料を算出する際、それぞれ性別・年代別で死亡率の統計をもとに計算しているからです。

契約者(親)は保障内容にもよりますが、女性の方が男性と比べて死亡率が低いことから、学資保険の保険料が安くなるケースもあります。

同じ金額を受け取る場合、保険料が安ければ払込保険料に対して多くお金を受取れることになるからです。

もしお父さん、お母さんどちらを契約者にするか迷う場合は、保険料が安くなる人にするのが良いでしょう。

同じ保険会社でもプランの組み方によって内容が大きく変わります。

見積もりの際はお父さん・お母さん両方のプランを出してもらいましょう。

赤ちゃんの年齢による返戻率の変化については詳細を後述しますので、あわせてご覧ください。

学資保険はいつから入れるの?

学資保険は保険会社によって特徴が異なりますが、年齢制限内であれば加入自体はいつからでも問題ありません。

先ほどお伝えしましたが、学資保険は被保険者の年齢があがれば保険料払込期間が短くなり、保険料が高くなるでしょう。

学資保険は契約期間中に保険会社が保険料をもとに運用をして、満期保険金や祝い金を準備します。

ただし加入時期が遅くなるとこの運用期間が短くなり、返戻率や保険料が高くなる要因になりかねません。

現実的な保険料で元本割れしたい返戻率を目指すのであれば、やはり「早めの加入」が良いですね。

とはいえ、すでにこどもが2.3歳になっているという人もいるかもしれません。

学資保険で人気のソニー生命や明治安田生命は被保険者の年齢制限が厳しく、プランによってはすでに加入が難しい人もいるでしょう。

「もう学資保険は入れない」と感じるかもしれませんが、保険会社によっては以下のように年齢制限が緩めのサービスがあります。

| フコク生命(みらいのつばさ) | 0-7歳まで |

|---|---|

| JA共済(こども共済) | 0-12歳まで |

| 日本生命(ニッセイ学資保険) | 0-6歳まで |

| 住友生命(こどもすくすく保険) | 0-9歳まで |

多くの学資保険でこどもの加入年齢が6歳や10歳までといったプランが多いなか、JA共済は12歳までと小学生からでもはじめられます。

しかし加入年齢が高いと0歳で加入した人よりは保険料が高く、返戻率が低くなるのがデメリットです。

学資保険をはじめる目的が貯蓄であれば厳しいかもしれません。

ただ「契約者の万一に備えて学資金を準備したい」という目的であれば、たとえ元本割れしたとしても活用するメリットはあるでしょう。

保険会社にもよりますが、プランの組み方しだいで元本割れなど回避できるケースもあります。

「元本割れすると思うから加入はあきらめよう」と思っている人も、まずは複数社に見積もりをとってから判断してみてくださいね。

加入時期0歳、1歳、2歳の返戻率の違い

学資保険は年齢などの条件を満たしていればいつでも加入できますが、加入時期によってお得にプランが組めないケースもあるとお伝えしました。

積立をメインとする学資保険のようなサービスは、保険料が数百円違うだけで返戻率や受取額の差が大きくなります。

学資保険は被保険者の年齢が重要ですが、加入時期がずれるとどれくらいプランへ影響があるでしょうか。

まずは、赤ちゃんの年齢によってどれくらい保険料や返戻率が変わるのか、ソニー生命学資保険Ⅲのシミュレーションをご覧ください。

契約者:30歳女性

被保険者:0歳、1歳、2歳

総受取学資金額:200万円

保険料払込期間:10歳まで

保険満期:22歳満期

| 0歳 | 1歳 | 2歳 | |

|---|---|---|---|

| 保険料 | 15,760円 | 17,820円 | 20,396円 |

| 総払込保険料 | 1,891,200円 | 1,924,560円 | 1,958,016円 |

| 返戻率 | 105.7% | 103.9% | 102.1% |

上記から赤ちゃんの年齢が高いほど保険料が高く、返戻率が低いことがわかります。

これは加入時期がずれたことで、保険料の払込期間や運用期間が短くなったからです。

同じ22歳満期としても、0歳加入と2歳加入ではそれぞれの期間が2年短くなります。

先ほどもお伝えしましたが、契約期間が短くなれば運用期間も短くなり運用の成果が得られにくいです。

そのため0歳から加入をするプランの方は、お金を預けている期間が長いためお得にプランを組めていることがわかりますね。

ただこれは被保険者(こども)の健康状態が0歳、2歳ともに何も問題がない場合です。

保険は年齢以外にも契約者・被保険者の健康状態が加入できるかの基準になります。

学資保険に加入する際は「告知書」という書類に契約者(親)・被保険者(こども)の健康状態を記さなくてはなりません。

「生まれたばかりの時はわからなかったけど、乳児健診で何か病気がみつかった」という場合、その病気の種類や状態にもよりますが、学資保険へ加入が難しいこともあります。

命に関わるような病気やケガでなかったとしても、既往歴として告知はしなければなりません。

加入できたとしても「保険料割増、既往歴の部分に対して保障がつかない」というケースも考えられるでしょう。

また、日本は晩婚化がすすみ親の高齢化が懸念されています。

不妊治療をするカップルが増えている中、40代や50代で第一子が誕生することも珍しくありません。

下記の表は厚生労働省が平成30年に行った「人口動態統計」の出生数の年次推移、35歳以上で出産した人数を表にまとめたものです。

| 平成7年 | 平成17年 | 平成27年 | 平成30年 | |

|---|---|---|---|---|

| 35歳以上の出産数 | 112,939人 | 173,788人 | 282,159人 | 263,937人 |

一般的に35歳以上の出産は「高齢出産」に区分されます。

平成30年は総出生数918,397人でしたので、約30%が高齢出産で生まれた赤ちゃんでした。

昔と比べると高度な不妊治療をする人が増えてきていますので、これからも高齢出産の割合は増えると考えられます。

また、40代以降になると2.30代の頃と比べ、健康診断で何かしら数値が悪かったり持病が気になったりする人がいるかもしれません。

あたりまえですが、年齢が上がれば病気やケガのリスク、死亡率が高くなります。

学資保険の加入は条件があえばいつでもできますが、何かあった後では加入自体が難しいでしょう。

先ほどのシミュレーションで赤ちゃんの年齢で返戻率が変わるとお伝えしましたが、加入自体が難しいとなれば別の方法でお金を準備するしかありません。

自分は大丈夫と思う人がほとんどですが、両親の健康状態が悪くなる前の加入も結果的にはお得な積立になります。

自分たちが高齢夫婦と実感があるならば、出産前や生まれたらすぐの加入がおすすめです。

出産前に加入できてしまえば契約者(親)の保障が受けられ安心でしょう。

出産前に加入できる学資保険会社一覧

これまで学資保険に加入するならばできるだけ早く入ることが重要とお伝えしてきました。

早い時期に加入をするほどプラン内容の選択肢が増え、結果的にお得な積立となるからです。

先述しましたが、学資保険は赤ちゃんが生まれる前から加入することができます。

「まだ赤ちゃんが生まれていないから学資保険に加入しようと思えない」と初産の人であれば感じるかもしれません。

ただ出産後はさまざまな手続きがあり、児童手当や保険証の作成など大切な手続きが多いです。

また、産後の身体が落ち着くまで学資保険をについて考えるタイミングを逃しやすいでしょう。

タイミング以外にも以下のように出産前に学資保険へ加入するメリットはあります。

- 払込期間が長くなり、月々の保険料の負担が抑えられる

- 保険料払込免除など、契約者に対する保障が出産前から開始する

- 加入時が0歳となるため、実際の学資金受取時期より数ヶ月早くお金が受取れる

学資保険の貯蓄性を重視しているならば、出産前に加入することでさらにお得にお金を貯められます。

加入時期が延びれば積立期間が短くなり保険料は高くなりますので、これはメリットが大きいですね。

逆に学資保険の保障を重視する人も、加入時(出産前)から契約者の保障が受けられメリットが大きいでしょう。

例えば妊娠9ヶ月の時に契約者(夫)が亡くなった場合、保険料払込免除があればその時点から以後の保険料の支払いがなくなります。

保険料の払込がなくなったとしても将来の学資金は満額受け取れますので、安心感がありますね。

また、出産前の契約は赤ちゃんが生まれる前でも加入時期を0歳としてプランが組まれます。

もし本当の誕生日よりも3ヶ月早く加入した場合、18歳で学資金が受取りとなっていても実際には17歳9ヶ月の受け取りがありえるということです。

学資金の受け取り時期の詳細は保険会社によって規定がことなりますが、まとまったお金ですので少しでも早く受け取れると嬉しいですね。

このように出産前に学資保険に加入すると、より安心感の強いサービスの利用につながります。

それでは出産前でいつから加入できるかについて、保険会社一覧をまとめましたので下記の表をご覧ください。

各保険料や数値については、以下の契約条件をもとに平均数値を算出しました。

被保険者:0歳

満期金額:200万円

保険料払込方法:月払い

払込期間:各プランの最短期間

※条件と異なる場合は追記あり

| 保険会社 | 平均返戻率と月々の保険料 | 出産前の加入可能時期 |

|---|---|---|

| ソニー生命 学資保険Ⅲ型(10年払込) |

105.7~105.4% 15,760~15,808円 |

Ⅰ型:140日前 Ⅱ型:140日前 Ⅲ型:91日前 |

| フコク生命 ジャンプ型(11年払込) |

105.7~105.3% 14,327~14,377円 |

140日前 |

| JA共済 こども祝い金なし型(11年払込) |

101.4~101.1% 14,936~14,974円 |

140日前 |

| アフラック (180万円) |

98.3~98.0% 15,252~15,300円 |

140日前 |

| かんぽ生命 祝い金なし型(18歳払込) |

95.6~95.2% 9,680~9,720円 |

140日前 |

| 明治安田生命 (10歳払込) |

104.9~104.6% 15,883~15,931円 |

140日前 |

| 日本生命 こども祝い金なし型(5年払込・210万円) |

107.9~107.8% 32,417~32,466円 |

140日前 |

上記の表からソニー生命の学資保険はプランによって出産前の時期が異なることがわかります。

ソニー生命の学資保険については以下の記事で解説しています。よろしければあわせてご覧ください。

学資保険の話すると「ソニー生命の学資保険が返戻率高くておすすめ」と教えてもらったという人がいるかもしれません。 とある人 せっかく教育費を貯めるならよりお得にお金を増やしたい と思う人が多いでしょう。 ソ[…]

それ以外では140日前から加入ができます。

妊娠中は身体の変化に戸惑う日々が続きますが、学資保険を検討しているならば資料請求などをし具体的な見積りを集めるのも良いでしょう。

体調の落ち着いている時、教育費の準備方法について夫婦で話し合ってみるのも良いですね。

学資保険にいつから加入したか声まとめ

多くの学資保険のサービスでは赤ちゃんの出産前から加入ができることがわかりましたね。

この項目では先ほど紹介した保険会社へ加入した人の口コミを紹介していきます。

結論からお伝えすると口コミをしてくれた人は「学資保険は早い時期の加入が良い」と加入前から考えていたケースが多かったです。

貯蓄型、保障型どちらの学資保険としても加入時期が早い方が保険料負担、積立期間などお得になりやすいからと考えられます。

自分の親が学資保険に加入していたため、子供が生まれたら加入した方が良いと考えていました。子供を進学させるのは親の務めと思い、出産1ヶ月前にJA共済へ加入しました。

出産前に加入をしておけば加入しそびれる心配もありませんね。

低金利時代は定期預金よりも学資保険のほうが積立をするのにお得と教えられ、子供が生まれたタイミングでアフラックへ加入をしました。親の年齢で保険料が変わるので、生まれる前に契約できるのであれば、早めに契約したほうが良いと思います。

定期預金の金利は0%に近いため積立以上に多くお金を増やすのは難しいでしょう。

親の年齢含め、こどもの年齢でも保険料が変わるので契約時期は早いに越したことはありませんね。

もともと貯金が苦手なので子供が生まれた時すぐにかんぽ生命へ加入しました。満期金300万円にしましたが、実際の進学にはその数倍のお金がかかります。学資保険でプラスアルファできれば良いと思いました。

貯金が苦手な人は早めに加入しておくと保険料の負担が少なくすむメリットがあります。

教育費のために入ろうと、子供が生まれてからすぐにソニー生命へ加入を決めました。自分でお金使いが荒いと感じている人やパートナーがお金管理をしていて、教育費が貯金されているか分からなくて不安の方には学資保険が向いていると思います。

学資保険で積立をすれば満期金額をベースに教育費の準備が行えますね。

今まで普通預金しか知らなったので学資保険を知った時は興味深く、妊娠中にフコク生命へ加入をしました。加入前には複数社の資料を取り寄せて比較して決めました。

ほとんどの保険会社で妊娠中から加入ができますが、どのプランが良いかは複数社を比較するとわかりやすいですね。

上記の口コミでは早い人で妊娠中から加入していました。

はじめて学資保険に加入する時は、積極的に調べないと妊娠中から加入できると知る機会がないかもしれません。

学資保険の加入きっかけはさまざまですが、最も早いのが妊娠が判明した時でしょう。

妊娠中は体調が落ち着かない人もいますが、ぜひ最初の加入時期として考えるのがおすすめです。

繰り返しになりますが、保険料は年齢にもとづいて算出します。

妊娠中は契約者・被保険者ともに年齢が低くなりますので、お得なプランに加入ができるでしょう。

ぜひ早めに検討をはじめてみてくださいね。

学資保険の加入のおすすめタイミング

赤ちゃんやこどもが「いつ学資保険に加入すればお得になるか」について解説しました。

この記事の解説ポイントは以下のようになります。

- 学資保険は低リスクでお金を準備したい人向きのサービス

- 加入時期が早いほど保険料の負担、保障の早期開始などメリットが大きい

- 最も早い加入時期はこどもの出生前から

- 学資保険は契約者、被保険者ともに年齢が上がると保険料が高くなる

- こどもの加入年齢は保険料に大きく影響する

- 保険会社によってこどもの加入年齢制限が異なる

- JA共済は加入制限が緩く、プランによっては12歳まで加入できるものもある

- ほとんどの学資保険は出生前140日から加入ができるが、ソニー生命では91日前からとなるプランがある

- 学資保険のプランは保険料をまとめて支払う年払いなどにすると、返戻率が高まりお得になる

- 保険料は払込期間が長いと金額が安くなるが返戻率は上がりずらい

- 高齢出産の場合、契約者の年齢制限もふくめ健康状態が良いうちの加入がおすすめ

学資保険は積立と契約者の保障に備えることができ、年齢や性別、死亡率などが保険料決定に関わってきます。

そのため親やこどもの年齢が上がるほど、保険料が高くなる傾向があるとお伝えしました。

繰り返しになりますが、学資保険を検討しているならばとにかく早い時期に加入することがおすすめです。

積立をメインに考えているならば、加入の先延ばしは返戻率の低下などデメリットが多くなるでしょう。

ただ学資保険は預貯金と異なり、万一の際にはお金の支払いが免除されるという特徴があります。

学資保険の加入目的が積立よりも上記の保障であるならば、加入は好きなタイミングでも良いでしょう。

その際はプランごとに加入年齢を確認し、加入時期がすぎないように気をつけてくださいね。

もし「積立も保障もお得になるプランにしたい」と考えているならば、出産前の加入がおすすめです。

とくに初めての出産後は新しい生活に慣れるまで時間がかかるかもしれません。

時間と心の余裕があるうちに複数社の比較検討をし、家庭に合う学資保険を見つけましょう。