と考えている人がいるかもしれません。

現在、低金利が続いており、以前と比べて学資保険もお金を増やしにくくなったといわれています。

金融商品の利率低下は学資保険だけに限りません。

しかし、このような状況下では「学資保険はいらない」と思う人もいるでしょう。

学資保険が必要かどうかは、自分の家庭の状況など含めて細かく判断していく必要があるでしょう。

「利率が低くなったら学資保険はいらない」と決めつけてしまうと、積立の選択肢を一つ失いかねません。

この記事では

- 学資保険はどんな人に必要か

- どのように必要か判断をするか

- 学資保険がいらない人

- 学資保険の特徴やメリット・デメリット

- 学資保険がいらないと言われる根拠

- 学資保険以外で教育費を貯める方法

について解説していきます。

学資保険は本当に必要か?

学資保険は家庭の状況にあわせて必要かどうか判断ができます。

つまり商品性に注目をして「いる・いらない」を判断せず、家庭の状況をふまえたうえで必要かどうか決めるということです。

学資保険が必要かは、

- 家計の収支

- 貯金額

- 両親の生命保険加入状況

を確認するとわかりやすいでしょう

具体的な「いる人・いらない人」については以下を確認してみてください。

| いる人 | いらない人 |

|---|---|

| ・貯金が苦手 ・現時点で教育費に充てる貯金が少ない ・少しでもお金を増やしたい ・お金は低リスクで増やしたい ・積立はリスク分散したい ・両親ともに生命保険の保障が少ない ・万一の時に最低限の教育費を残してあげたい ・こどもの人数が多い |

・すでにまとまった貯金や資産がある ・お金に余裕があるので、投資などで大きく資金を増やしたい ・自分の好きなタイミングでお金を払込んだり、引き出したりしたい ・契約者(両親)が万一の時にすぐにお金が受取れるほうが良い |

学資保険以外でもいえることですが、新しく金融商品をはじめる時はバランスを確認するのが大切です。

こどもの教育費は学資保険以外でも準備できますが、いずれにしても自分の家庭の状況にあったサービスを選ぶ必要があります。

「利率が良いと勧められたサービスが景気悪化で元本割れしてしまった」というケースは金融商品ではよくある話です。

これが余裕資金で運用している場合、一時的な損であったとしても家計のダメージは少ないでしょう。

しかし、これがメインで積み立てているサービスだったとしたら、家計が厳しくなるのは容易に想像できますね。

子育て中の家庭では将来の教育費以外でも、習い事や幼稚園の保育料など日々お金がかかる項目があります。

数年後、数十年後の教育費の準備は、日々の支払いと並行して行わなければなりません。

そのため先ほども述べましたが、どのように積み立てていくのか収支バランスを見るのが大切です。

先ほど「学資保険がいる人」で紹介した項目に当てはまるのであれば、積立方法の一つとして学資保険を選択肢に加えることをおすすめします。

極端な例ですが、すでにこどもの大学費用までお金を準備している人に学資保険はいらないです。

ただ学資保険もプランによっては1,000万円以上の受け取り設定ができたりと、大きな額で積立を行えるものもあります。

積立はリスク分散のため、いくつかのポケットに分けておくとより安心です。

すでにまとまったお金がある人も、リスク分散先として学資保険を活用するのも一つの方法でしょう。

学資保険の仕組みを解説

学資保険は、こどもの進学時期に合わせて、まとまった資金を受取れる積立のサービスです。

払込んだ保険料をもとに保険会社が運用をして、受け取り資金を用意します。

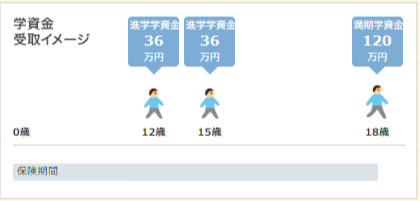

学資金の受け取り方はさまざまで、以下のようなパターンから選ぶことが多いです。

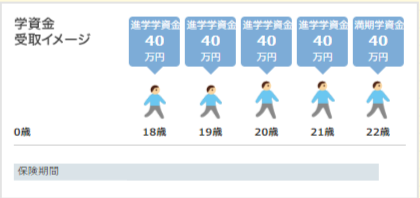

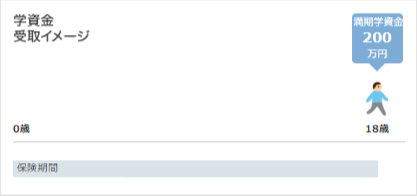

<大学入学後の教育費に備える>

<大学入学時に備える>

<こどもの入園・入学に備える>

※ソニー生命学資保険ⅠⅡⅢ型

保険会社によって受け取り年齢に差が出たりするケースもありますが、学資保険の備え方は上記の3パターンからと考えて良いでしょう。

ソニー生命の学資保険について詳しく知りたい方は、以下の記事をあわせてご覧ください。

学資保険の話すると「ソニー生命の学資保険が返戻率高くておすすめ」と教えてもらったという人がいるかもしれません。 とある人 せっかく教育費を貯めるならよりお得にお金を増やしたい と思う人が多いでしょう。 ソ[…]

いずれも共通しているのが、学資金受取時期でないとお金の受け取りができないという点です。

「教育費をいつまでに備えたいか」考えてプランを選ばないと、必要な時にお金が準備できていない状態になるかもしれません。

そのため学資保険をはじめる時は、以下のように加入条件を決めておくことがおすすめです。

- いつまでにいくらを準備するか

- 学資保険に対して何を重視するか(保障性・貯蓄性など)

学資保険は契約者(両親)や被保険者(こども)の年齢など、加入時の条件によってプラン内容が大きく変わります。

細かなプラン調整が加わると「よくわからない」と感じるかもしれませんので、基本的に家庭で定めた条件はぶれないようにしましょう。

また、学資保険は保険ならではの特徴があり、それが加入メリットにもなります。

- 学資金の受取時期を好みに合わせて受け取れる

- 学資金の受け取りは「年金形式、一括、入園入学ごと」などさまざまなパターンから選べる

- 払込保険料よりも多くお金を受取れることがある

- 契約者が万一になったら以後の保険料払込が免除される

- 保険料の払込が免除されても学資金や満期保険金は受け取れる

- 学資保険は生命保険料控除の対象となる

- 保険料という強制力があるのため、積立の確実性が高い

学資保険は契約満了まで続けてこそ、そのメリットが大きくなります。

また学資保険は貯金と異なり毎月保険料としてお金が引き落とされるため、貯金が苦手な人でも最後までお金を貯めることができるでしょう。

こどもが成長すると日々の教育費の負担も大きくなってきます。

こどもが小さいうちから加入しておくと「今月は教育費が貯められなかった」といったことも防げて安心です。

子どもの学費はどれくらいかかる?

こどもの学費は進学先にもよりますが、大学進学まで考慮すると1,000~2,000万円かかります。

「うちはすべて公立で通わせる予定だから心配ない」と考えている人もいるでしょう。

学費は授業料以外にも塾、部活動、習い事とこどもによっては別でお金がかかることがあります。

学費について考える時は、学校以外でも活動費も含めて考えておくと安心でしょう。

実際、幼稚園から大学まで進学した場合の学費は以下のようになります。

| 幼稚園 | 小学校 | 中学校 | 高校 | 大学 | |

|---|---|---|---|---|---|

| 公立 | 約66万円 | 約192万円 | 約147万円 | 約138万円 | 約400万円 |

| 私立 | 約169万円 | 約960万円 | 約420万円 | 約291万円 | 約600万円 |

※文部科学省「平成30年度子供の学習費調査」、日本学生支援機構「平成28年学生生活調査」を元に作成

※2019年10月からの幼保無償化に伴う補助額を含まずに計算

上記表からわかるとおり大学へ進学すると授業料が高いことがわかりますね。

大学進学までに授業料(私立)を用意する場合、こども0歳から18歳まで月々約28,000円を積み立てる必要があります。

もし公立の場合は月々約19,000円です。

こどもが15歳までは児童手当を活用し、積立に含めることもできるでしょう。

ただ児童手当の支給対象外となれば、以後の積立はすべて家計から出さなければなりません。

特に大学受験前の3年間は予備校へ通ったりと、今までより学費の負担が重くなることが予想されます。

貯金が得意な人以外は、日々の学費と並行して「どのようにお金を貯めていくか」が教育費をうまく積み立てるられるかにつながります。

学資保険のメリット

私立大学の授業料を貯めるには、こどもが0歳から18年間で月28,000円を積み立て続ける必要があるとお伝えしました。

こどもの人数が多いと純粋な積立としては厳しいかもしれません。

冒頭でもお伝えしましたが、以下に当てはまる人は学資保険を活用すれば効率的に教育費の準備ができます。

- 自分で貯金をするのが苦手

- 少しでもお金を増やしながら積立をしたい

- こどもの人数が多く、積立していけるか不安がある

学資保険には貯蓄型、保障型と備える目的によってプランのタイプが異なります。

積立に特化した貯蓄型のプランを選べば、銀行などの貯金と比べて以下のようなメリットが得られるでしょう。

- 返戻率が高ければ、お金が多く戻ってくる

- 契約者が万一亡くなったりしても、保険料を払わずに学資金が満額受け取れる

ただ学資保険は途中解約を前提としていないサービスです。

契約途中の解約はデメリットが大きいため、最後まで契約を続ける前提で加入をしましょう。

契約満期までお金を動かす予定がないならば、中長期的な積立としておすすめです。

返戻率が高ければお金が多く戻ってくる

学資保険は、プランによって払込保険料よりもお金が多く受け取れるサービスがあります。

支払った保険料に対し、どれくらいお金が戻ってくるかを%で表した数値を「返戻率」といい「受取金額÷払込金額×100」で求めることができます。

例えば以下の条件の場合、返戻率は105%となります。

受取額210万円÷総払込保険料200万円×100=105%

上記のプランのように100%を超える返戻率であれば、払込保険料に対してお金が多く受け取れます。

逆に返戻率が99%以下のプランでは、払込保険料の方が多い「元本割れ」となり受取金額は支払い額よりも少ないです。

「元本割れが心配だからうちは貯金にする」と考える人もいるでしょう。

以下はゆうちょ銀行、学資保険で同じ金額を18歳まで預けた時のシミュレーションです。

契約者:30歳女性

被保険者:0歳

総払込保険料:1,926,600円(10年払込)

受取額:200万円

※学資保険はソニー生命学資保険Ⅱ型で計算

<ゆうちょ銀行>

運用期間:18年

運用金額:1,926,600円(一括預入)

※ゆうちょ銀行の通常貯金で金利0.001%(半年複利)で計算

| 払込金額 | 受取額 | 返戻率(受取額÷払込額×100) | |

|---|---|---|---|

| ソニー生命学資保険Ⅱ型 | 1,926,600円 | 2,000,000円 | 103.6% |

| ゆうちょ銀行 | 1,960,714円 | 101.7% |

上記の貯金のシミュレーションは通常貯金ですので、受取額は一度もお金を引き出さなかった場合の金額です。

もし受取時期まで一度もお金を引き出さないとしたら、学資保険の方が多くお金が受取れることがわかりますね。

今後、景気が良くなれば銀行の金利も上昇する可能性は十分にあります。

ただ現時点では貯金するより、学資保険の方がお金を増やせるプランが多いでしょう。

教育費は必要な時まで下ろすつもりがないと考えているならば、学資保険で積立をするのがおすすめです。

万一の時は保険料の払込が免除される

学資保険は積立の他に「契約者が万一の時に保険料の払込が免除され、かつ満期金が満額受け取れる」という保障があります。

「万一の時」というのは保険会社によって条件が異なるケースがありますので、加入前に確認しておきましょう。

多くのプランでは「万一の時=死亡または高度障害状態」と定めている保険会社が多いです。

この保険料払込免除特約が学資保険についていると、銀行に貯金を続けるよりも安心感があります。

例えば払込保険料があと100万円残った状態で契約者が亡くなった場合、この特約があれば残りの保険料を払わずに契約を続けることができます。

また残りの保険料を払わずとも、学資金の受取時期にお金が満額受け取れるということです。

学資保険の契約者に両親のどちらかがなることが多いため「自分の万一の時に学資金が残せる」と考えて加入をする人もいます。

もし貯金の場合、両親が亡くなり積立が止まればそこまでの金額しか貯められません。

貯金の方が資金の出し入れが自由でメリットに感じますが、途中で積立ができなくなるかもしれないリスクがあります。

学資保険をいらないと言われる理由

教育費について考えはじめた時に「学資保険はいらない」と言われたことがある人もいるかもしれません。

のちほど詳しく述べますが、教育費は学資保険以外でも準備することができます。

昔と比べて積立をする選択肢が増えたことも「いらない」と言われる要因でしょう。

その他に学資保険がいらないと言われる理由は以下のとおりです。

- 以前と比べて貯蓄性が下がった

- 途中で解約した時のデメリットが大きい

それぞれの理由については次項で解説していきます。

学資保険に限らず金融商品は経済情勢の影響を受けやすいサービスです。

実際のところ2016年にマイナス金利政策が導入されてから、金融商品の低金利が続いています。

2016年以降、学資保険の中には金利維持が難しくなり、販売停止を余儀なくされたサービスもありました。

現在販売中の学資保険は、そのような厳しい状況を生き抜いたサービスということですね。

また繰り返しになりますが、学資保険は契約の継続を前提としています。

保険料の払込を続けていれば加入時の返戻率が約束されていますが、途中解約をすると利率は関係ありません。

貯金と異なり、それまで払込んだ保険料がすべて戻るわけではありませんので注意が必要です。

返戻率が高くない

先ほどもお伝えしましたが、2016年のマイナス金利導入後から低金利が続いており学資保険の利率も下がっています。

ソニー生命の学資保険も以下のように、マイナス金利後の低金利を受けて段階的に返戻率の見直しをしています。

| 2017年3月以前の契約 | 2017年11月以降の契約 | 2020年1月以降の契約 |

|---|---|---|

| 110.3% | 107.2% | 105.5% |

※契約者30歳男性、被保険者0歳で保険料を10年で払込むプラン

短い間でかなり返戻率が下がっていることがわかりますね。

ソニー生命以外でも低金利の影響を受けたサービスがあります。

※学資保険まるわかり辞典より引用

こちらはアフラックの返戻率の推移を表したものです。

2010年には119.7%と高水準でしたが、マイナス金利導入後は96.2%と元本割れするまで下がっています。

先ほど学資保険は積立以外にも、万一の時の保障があるとお伝えしました。

学資保険の加入が保障目的であれば、この程度の元本割れはあまり気にならないかもしれません。

もし貯蓄性を重視するならば、100%以上の返戻率になるプランを選ぶ必要があるでしょう。

上記のソニー生命の返戻率推移からもわかるとおり、利率は短期間で変わることがあります。

ただ一度加入してしまえば、利率は契約時のもので固定されます。

低金利が続いてますので、加入検討している間に利率が変わっていないか注意しましょう。

途中解約で元本割れする可能性が高い

繰り返しになりますが、学資保険は契約満了まで続けることを前提としたサービスです。

契約途中で解約をすると、それまでの払込保険料が全額戻らないなどデメリットがあります。

なかには「学資保険は積立がメインだから解約したら、貯めていたお金が戻ってくるのではないか」と考えている人がいるかもしれません。

学資保険の払込保険料には積立以外に、契約維持のための手数料なども含まれています。

そのため満期前に解約をすると手数料が差し引かれ、解約金があっても払込保険料より少なくなる場合があるということです。

特に契約して間もない頃の解約では、解約金が「0円」とお金が戻ってこないことがあります。

ある程度の契約年数が経過していれば、解約金も増えていきますので全額ではないにせよお金が戻ることもあるでしょう。

もし解約したらどれくらいの金額が戻るか知りたい場合は、保険証券で確認することもできます。

保険は契約後「保険証券」という下記のような書類が届きます。

学資保険の解約金額は、保険証券に経過年数に応じた金額の記載があります。

上記画像では左下の部分に記載があることがわかりますね。

加入後であれば保険会社へ問い合わせることで解約金の確認もできます。

学資保険の契約では満期金の受け取りと同時に契約が満了となります。

もし返戻率105%であれば満期金受け取り時期が105%ということです。

満期に近くなれば元本割れせずに解約金を受け取れるかもしれませんが、そこまで契約を続けるのであれば解約しない方が良いでしょう。

解約をしないと家計が苦しいなどやむを得ない事情以外では、減額などを利用し契約を続けた方がデメリットが小さくなります。

保険料の払込みが心配な人は、無理のない保険料で加入するようにしましょう。

学資保険が必要な人の特徴

冒頭でもお伝えしましたが、学資保険は家庭の状況や習慣によって必要かどうか判断ができます。

いくら年収が高くても「浪費癖があって、まともに貯金をしたことがない」という人にも学資保険が必要です。

またお金を増やすことを目的としているものの、リスクは負いたくないという人にもおすすめでしょう。

先ほど返戻率の低下や解約時のデメリットについて述べました。

これらのデメリットは「どのようなプランを選ぶか」で防げる場合があります。

例えば加入前に以下のような対応をすることができます。

- 返戻率が低い→複数社の見積もりを取り比較して高返戻率のプランを選ぶ

- 解約→払込みを続けやすい保険料のプランを選び解約をしないようにする

このようにデメリット解消ができれば、家庭に合う学資保険のプランと出会えるかもしれません。

こどもの教育費は遅かれ早かれ必要な時期が訪れます。

- コツコツ貯金が苦手

- 浪費癖がある

- 低リスクでお金を増やしたい

年収が高くて共働きという人もあてはまる項目があれば、学資保険を一つの貯蓄として考えてみましょう。

コツコツ貯金するのが苦手

冒頭でもお伝えしましたが、こどもの学費は進路によってかかる金額が大きく変わります。

以下は初年度にかかる学費の平均値です。

| 幼稚園 | 小学校 | 中学校 | 高校 | 大学 | |

|---|---|---|---|---|---|

| 公立 | 約22万円 | 約32万円 | 約49万円 | 約46万円 | 約100万円 |

| 私立 | 約56万円 | 約160万円 | 約140万円 | 約97万円 | 約150万円 |

※文部科学省「平成30年度子供の学習費調査」、日本学生支援機構「平成28年学生生活調査」を元に作成

※2019年10月からの幼保無償化に伴う補助額を含まずに計算

どこの入学先もはじめは新しい制服を買いそろえたり、遠方の学校であれば定期代などが別でかかることがあります。

最低でも上記の金額がかかると心づもりしておきましょう。

こどもが生まれてすぐからコツコツ貯金をはじめる場合

- 入園・入学に向けた貯金

- 大学進学後を見据えた貯金

この2種類を同時に行っていく必要があります。

上記で紹介した初年度分の費用を貯金で準備するならば、以下のようになります。

| 積立時期 | 入園・入学の初年度分の費用 | 年間の貯蓄額 |

|---|---|---|

| 0-3歳 | 56万円 | 144,000円 |

| 4-6歳 | 32万円 | 108,000円 |

| 7-12歳 | 49万円 | 84,000円 |

| 13-15歳 | 46万円 | 156,000円 |

| 16-18歳 | 100万円 | 336,000円 |

※幼稚園は公立よりも私立の方が入園数が多いため、私立(56万円)で計算

例えば0-3歳に幼稚園の入園初年度費用56万円を貯めていくならば、年間で144,000円の貯金が必要となります。

上記の積立額は先ほどの初年度にかかる平均学費を貯める場合の数値です。

もちろん入園・入学後は並行して保育料や学費の支払いがあります。

私立幼稚園の保育料は補助額を含めない場合、園にもよりますが平均月30,000-35,000円かかります。

もし学資保険を活用せずにコツコツと貯金をするのであれば、上記金額の貯金と日々の学費支払いを同時でしなくてはなりません。

上記のシミュレーションからもわかりますが、小学校は公立へ進むケースが多く日々の学費負担が軽いです。

中学、高校へ入学すると部活動のほか受験に向けて塾通いをする子も増え、日々の学費も負担が重くなりやすいです。

「少しでも家計に余裕があればすべて貯金にまわしている」というコツコツ貯金が得意な人は、自分のペースで貯められるでしょう。

もし自分はコツコツ貯金向きではないと感じるならば、学資保険を上手に活用したお金の準備がおすすめです。

少しでも学費を増やしたい人

進学先によって日々の学費が異なりますが、並行して次の進学先に向けた貯蓄をしていく必要があるとお伝えしました。

繰り返しになりますが、コツコツ貯金は何かしらの理由で積立が止まったらその金額以上お金が増えません。

学資保険は選び方によって、払込んだお金よりも多く受け取れるプランがあります。

保険契約なのでお金の引き出しに制限がありますが、ローリスクでお金を増やしたいならば学資保険がおすすめです。

学資保険は返戻率が100%以上だと払込んだお金よりも多く受け取れます。

例えば下記のプランでは返戻率が105.7%となり、払込保険料に対して163,200円多く受け取れることがわかります。

| 保険料/月 | 払込期間 | 総払込金額 | 総受取金額 | 返戻率 |

|---|---|---|---|---|

| 23,640円 | 10年 | 2,836,800円 | 300万円(60万円×5年) | 105.7% |

※契約者30歳女性、被保険者0歳、ソニー生命学資保険Ⅲでシミュレーション

上記プランであれば、こどもが10歳の時に支払いが終わります。

教育費が本格的に重くなる前に積立が終わりますので安心ですね。

また学資保険で積立を行う場合、かかる学費すべてを準備する必要はありません。

もし大学の学費に向けて積立をするならば、2年分くらいの授業料を目安に考えましょう。

上記のプランは私立大学4年間でかかる平均額600万円の半分を用意できます。

学資保険に加入する際は「どの時期の学費を準備するか」を考えて受取額や時期を決めると良いでしょう。

学資保険の代わりになる積立はある?

こどもの教育費は学資保険以外のサービスでも積立することができます。

冒頭から述べているように低金利が続いていますので、以前よりも幅広い金融商品を積立の選択肢に入れている人がいるかもしれません。

ここでは学資保険と比較されやすいサービスを2つ紹介します。

学資保険とは特徴の異なる商品ですので「学資保険以外でも積立の方法が知りたい」という人はチェックしてみてください。

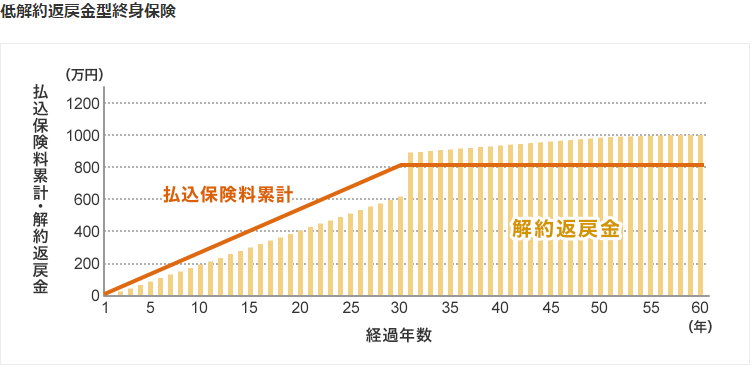

1.低解約返戻型終身保険

低解約返戻金型終身保険は、保険料の払込が終わると経過年数に応じて解約金が増えていく保険です。

死亡保障がメインとなりますので、お父さんお母さんの生命保険の保障が少ない場合は保障と貯蓄を同時に備えられるメリットがあります。

もし学資保険の代わりに加入する場合、保険料の払込期間を10年など短くしたプランにしましょう。

保険料の払込終了後から解約金が増えていきますので、必要な時に解約をして教育費にすることができます。

しかし、先述したとおり低金利の影響で生命保険の新規加入は予定利率が低くなっています。

予定利率が低いと保険料は高くなりますので、事前にどれくらいになるか見積もりを確認しておきましょう。

2.ジュニアNISA

ジュニアNISAは、こどもが口座開設をし投資ができる積立です。

年80万円までを投資に充てられ、最長5年が非課税期間となります。

運用で得た利益が合計400万円まで非課税となるため、節税対策としても人気が高いです。

ジュニアNISAはこどもが18歳になるまではお金の引き出しができません。

もし学資保険の代わりにするのであれば、18歳以降の時期に合わせた積立として資金計画を立てる必要があります。

ただジュニアNISAは投資ですので、元本保証はありません。

元本割れのリスクがありますので、はじめるのであれば余裕資金で運用するのが安心です。

申し込みする時は「元本保証がないから大きく利益を得ることができる」という点を理解したうえではじめましょう。

| 学資保険 | 低解約返戻金型終身保険 | ジュニアNISA | |

|---|---|---|---|

| 貯蓄性 | 高いものだと107%くらいまで上がる | 保険料払込後から増えてくる | 高いがリスクを伴う |

| 元本保証 | ほとんどで元本は保証されているが、プランによっては元本割れあり | 保険料払込後から元本回復 | なし |

| 契約者が死亡した時 | 保険料が払込免除となり、学資金は予定通り受け取れる | 加入直後から満額の死亡保障が受取れる | なし |

まとめ

学資保険が必要な人、いらないと言われている理由についてお伝えしました。

この記事のポイントは以下のとおりです。

- 学資保険は家庭の状況にあわせて必要かどうか判断する

- すでにまとまったお金や資産がある場合、学資保険はいらない

- 貯金が苦手な人や浪費癖のある人に学資保険はおすすめ

- 学資保険は払込保険料よりも多くお金を受取れることがある

- 契約者が万一になったら以後の保険料払込が免除される

- 保険料の払込が免除されても学資金や満期保険金は受け取れる

- 学資保険は途中解約をするとデメリットが大きい

- 解約金はあってもわずかか0円のこともある

- 学資保険以外では終身保険やジュニアNISAを活用した積立がある

学資保険が必要かどうかは、その人の家庭の収支や保険加入状況、お金に関する習慣で判断ができます。

しかし低金利が続いているため、学資保険以外の金融商品で教育費を積み立てる人も増えてきました。

教育費はこれくらいあれば足りると決まっていませんので、できるだけお金を増やしていきたいと考えるでしょう。

繰り返しになりますが、金融商品を活用した積立を行う時は家計の収支バランスをとることが大切です。

「お金を増やしたいからリスクをとる」と考えていても、収支バランスを崩すような積立はあまりおすすめできません。

いずれの方法にせよ保険料を払い終え、お金の引き出し時期まで待つことが大切です。

いろいろな商品が気になる場合は、サービスごとに見積もりを取りFPなど専門家にアドバイスをもらいましょう。

以下の記事では、学資保険へのお得な加入タイミングや、学資保険に早く加入した人の口コミなどをご紹介しています。学資保険への加入を検討している方は、ぜひあわせてチェックしてみてください。

とある人 出産したばかりだけど、学資保険って入れるの? とある人 学資保険っていつから入るのが得になるの? と考えている人がいるかもしれません。 学資保険は赤ちゃんの年齢が低いうちに加入[…]